La Bourse de New York a terminé, jeudi, sur une forte baisse de 4,15 %. La Bourse de New York a terminé, jeudi, sur une forte baisse de 4,15 %. Bryan R. Smith / AFP

La Bourse de New York s’est repliée de 4,15 % jeudi. Les marchés craignent un retour de l’inflation aux Etats-Unis et un relèvement plus rapide qu’attendu des taux de la Fed.

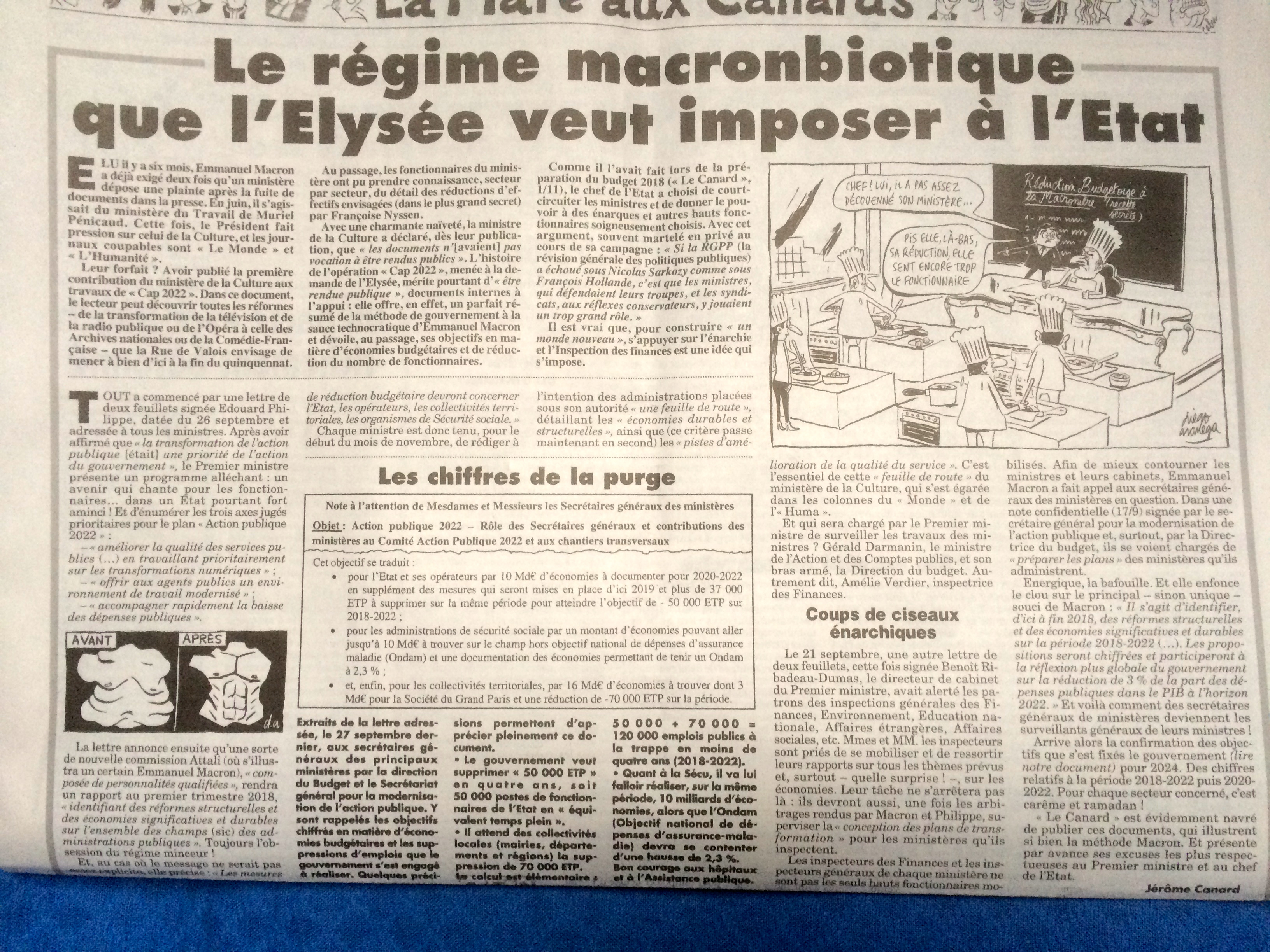

Volatilité. C’était le nouveau mot employé à Wall Street, pour ne pas avoir à dire que les marchés actions étaient entrés dans une phase baissière. Mais depuis jeudi soir 8 février, les opérateurs boursiers ne peuvent plus nier l’évidence : la Bourse connaît une « correction », c’est-à-dire une baisse supérieure à 10 %.

A New York, le Dow Jones a perdu ce jour 1 032 points à 23 860 points, soit un recul de 4,15 % tandis que le Nasdaq, l’indice riche en valeurs technologiques perdait 3,90 %. Cette chute, qui s’ajoute à deux forts reculs enregistrés les 2 et 5 février, fait que Wall Street se situe désormais 10,3 % en dessous de son record du 26 janvier. On ne peut pas encore parler de bear market – un marché baissier avec un recul supérieur à 20 % –, mais il n’empêche, l’euphorie sur la place new-yorkaise – la cote progressait avec une régularité de métronome depuis l’élection de Donald Trump, en novembre 2016 –, est brisée.

Vendredi 2 février : la hausse des salaires fait craindre un retour de l’inflation

Tout a commencé le 2 février avec la publication des bons chiffres de l’emploi par le département du travail américain. Non seulement les Etats-Unis ont créé 200 000 emplois en janvier, mais surtout les salaires ont augmenté, sur un an, de 2,9 %, contre 2,5 % auparavant.

Cette évolution est décisive. Depuis des trimestres, les économistes ne comprenaient pas pourquoi les rémunérations n’augmentaient pas plus, en dépit d’un taux de chômage tombé à 4,1 % de la population active, son plus bas niveau depuis le début du siècle. C’est désormais chose faite, et les opérateurs ont tendance à estimer que ce chiffre est durable, corroboré par les enquêtes de terrain qui montrent une pénurie de main-d’œuvre.

Deux conséquences, les salariés vont avoir un pouvoir de négociation renforcé et s’attribuer ainsi une part plus importante de la valeur ajoutée américaine, d’autant que la baisse de l’immigration légale et illégale constatée aux Etats-Unis devrait accentuer le manque de main-d’œuvre. Surtout, cette hausse des salaires fait craindre un retour l’inflation, laquelle risque de provoquer une hausse plus rapide qu’attendue des taux d’intérêts.

Lundi 4 : une Fed plus « faucon »

Lundi, justement, était la journée de prestation de serment du nouveau président de la Réserve fédérale américaine (Fed, banque centrale), Jay Powell. Ce républicain modéré n’est pas un macro-économiste keynésien obsédé par le retour au plein-emploi, comme le fut la démocrate Janet Yellen. Ancien avocat et homme de marchés, il veut éviter les bulles financières. C’est en tout cas sa réputation.

Les opérateurs de marché en ont déduit qu’il agirait de manière décisive pour remonter les taux de l’institution monétaire, peut-être à quatre reprises au cours de l’année au lieu de trois, comme l’avait laissé entendre la Fed en décembre 2017. Bank of America Merrill Lynch prévoit qu’in fine, en 2019, les taux de la banque centrale seront compris entre 2,75 % et 3 % (contre 1,25 %-1,50 % aujourd’hui).

Mardi 6 : le rebond, on cherche les coupables

Volatile : la démonstration semble faite mardi alors que le Dow Jones reprend 2,3 %. On cherche les responsables alors que le marché était depuis des mois des plus réguliers. Comme toujours, on incrimine les algorithmes des ordinateurs qui gèrent les fonds des épargnants.

Lorsque la Bourse dévissait, ceux-ci ont réalloué automatiquement des fonds, pour rééquilibrer les risques de leurs clients, en vendant des actions pour acheter des bons du trésor. Phénomène logique. La presse s’est penchée aussi sur des produits financiers qui assurent contre la volatilité des marchés. Et on a découvert que des petits malins avaient choisi de spéculer en vendant ces produits, persuadés que les places boursières resteraient calmes comme une mer d’huile. La volatilité est revenue, et ils ont perdu la moitié de leur mise, ce qui aurait accentué les turbulences.

En réalité, les banques sont ravies : le retour de la volatilité fait peur aux épargnants pères de famille et redonne de la valeur aux hedge funds et autres produits complexes, plus à même de traverser des montagnes russes et qui assurent de fortes commissions.

Mercredi 7 : Trump ouvre grand les vannes budgétaires avec le Congrès

Donald Trump s’agace. Lui qui vantait la Bourse comme étalon de son action positive sermonne les marchés financiers sur Twitter, tel le roi des Perse Xerxès (480 avant Jésus Christ) qui fit fouetter la mer pour avoir détruit un pont, l’empêchant d’envahir la Grèce. « Au bon vieux temps, lorsqu’il y avait des bonnes nouvelles, la Bourse montait. Aujourd’hui, quand il y a une bonne nouvelle, le marché baisse. Grave erreur, alors que nous avons tant de bonne (grandes) nouvelles sur l’économie », a protesté le président américain.

La grande nouvelle, c’est que Donald Trump et les républicains annoncent un compromis qui relève de 300 milliards de dollars (245 milliards d’euros) le plafond de la dette et est censé éviter une fermeture des institutions fédérales jusqu’en mars 2019. Surtout, il ouvre grand les vannes des dépenses budgétaires, militaires (165 milliards de dollars sur deux ans) et civiles (131 milliards de dollars).

Le compromis s’ajoute à la réforme fiscale, qui représentait un stimulus pro-cyclique et jugé inutile voire contre-productif par l’immense majorité des macro-économistes, de l’ordre de 0,7 point du produit intérieur brut (PIB) sur dix ans (1 450 milliards d’euros, financés à moins d’un tiers par d’hypothétiques surcroîts de croissance).

On retrouve donc une Amérique en croissance depuis plus de huit ans, au plein-emploi, avec un déficit budgétaire prévu de 5 % du PIB (il était de 3,5 % pour l’exercice budgétaire clos le 30 septembre 2017). Un chiffre jugé unanimement extravagant à ce stade du cycle économique.

Ce laxisme peut entraîner une hausse des rendements exigés par les marchés financiers et une hausse accrue des taux par la Fed pour lutter contre l’inflation. Certes les Américains sont protégés par le statut de valeur de réserve mondiale du dollar et ne peuvent a priori pas connaître le destin de la Grèce, voire de l’Italie, même si le système de l’étalon dollar de Bretton Woods avait fini par exploser en 1971 et 1 973 à cause des dépenses de la guerre du Vietnam. Il n’empêche, cette surchauffe accentue les risques d’atterrissage brutal de l’économie, voire de récession, alors que la croissance prévue par Merrill Lynch pour 2018 et 2019 est de 2,7 % et 2,2 %.

Jeudi 8, la Banque d’Angleterre sème la panique

Nouvelle baisse en Bourse. L’affaire a été provoquée par la Banque d’Angleterre, qui n’a pas remonté ses taux, les laissant au niveau de 0,5 %, mais qui a annoncé que la remontée amorcée en novembre 2017 pourrait être plus forte et intervenir plus rapidement que prévu pour ramener l’inflation autour de 2 %.

Cette annonce a fait remonter les taux à dix ans sur les bons du trésor américains, qui ont atteint 2,851 % jeudi contre 2,05 % début septembre 2017, et relancé la chute des actions.

Toute une relecture du passé est en cours : les Etats-Unis n’ont jamais connu de déflation, les salaires ont toujours augmenté, même si c’était faiblement. Bref, après n’avoir vu aucune mauvaise nouvelle pendant plus d’un an, les marchés voient le retour de l’inflation partout… et les ennuis qui continuent : jeudi soir, l’attitude de certains républicains, opposés à la dérive des déficits, et de l’aile gauche des démocrates, furieux que n’ait pas été traité le dossier de l’immigration, empêchait le vote du budget par le Congrès, et le pays connaissait son second shutdown en quelques semaines.

Un trader après la clôture de la bourse de New York et la chute de l’indice Dow Jones, le 5 février. Brendan Mcdermid /Reuters

La hausse des salaires aux Etats-Unis a suscité un retour des craintes inflationnistes. Mais il n’est pas encore question de krach boursier.

Sévère correction à Wall Street : l’indice Dow Jones a perdu, lundi 5 février, 1 175 points à 24 345 points, soit un recul de 4,6 % tandis que le Nasdaq, l’indice riche en technologies, perdait 3,8 %. Cette séance, la pire depuis août 2011, fait suite à celle de vendredi où l’indice américain avait déjà perdu 2,54 %.

Ces événements ne font pas l’affaire de Donald Trump, qui n’a eu cesse de citer la Bourse comme juge de paix de son action. Dans un discours dans le MidWest, le président n’a pas évoqué la chute de Wall Street. Mais Sarah Sanders, porte-parole de la Maison Blanche a réagi: « Le président se concentre sur nos fondamentaux économiques à long terme qui restent exceptionnellement forts, avec le renforcement de la croissance économique, un taux de chômage historiquement bas et des salaires en hausse pour les travailleurs américains ».

Le déclencheur de ce mouvement de vente a été la publication vendredi matin par le département du travail américain de chiffres exceptionnellement bons pour l’emploi : non seulement l’économie américaine a créé 200 000 emplois en janvier, soit plus qu’attendu, mais surtout, les salaires ont progressé au rythme annuel de 2,9 %, contre 2,5 %. Du jamais vu depuis la fin de la récession en juin 2009. Cette tension sur les salaires était attendue en vain depuis des années, ceux-ci ne progressant pas aux Etats-Unis en dépit d’un taux chômage au plus bas depuis le début du siècle (4,1 %).

En attente de la nouvelle politique de la Fed

Ce retour à la normale a immédiatement suscité un retour des craintes inflationnistes du côté des opérateurs financiers. Si les actions sont élevées, c’est en raison des taux d’intérêts bas. Il est trop tôt pour parler de krach. Si la Bourse a effacé ses gains depuis le début de l’année et perdu 9 % depuis le plus haut historique atteint le 26 janvier, sa progression sur un an reste de 21,5 % et sur trois ans de 64 %. Visiblement, la baisse a été accélérée par les ventes automatiques.

Hasard du calendrier, ce lundi était le jour où Jerome Powell prêtait serment pour devenir président de la Réserve fédérale. Le successeur de Janet Yellen, dans une allocution podcastée, a assuré qu’« aujourd’hui, le chômage est bas, l’économie est en croissance, et l’inflation est basse. Par nos décisions de politique monétaire, nous soutiendrons une croissance économique continue, un marché du travail sain et la stabilité des prix », a déclaré M. Powell.

Le retour de la hausse des prix pourrait inciter la Réserve Fédérale Américaine à augmenter plus rapidement ses taux que prévu. En décembre, en augmentant ses taux directeurs d’un quart de points (compris entre 1,25 et 1,5 %), elle a laissé entendre qu’elle pourrait procéder à trois resserrements supplémentaires du crédit.

Ce rythme pourrait s’accélérer en période de surchauffe économique, d’autant que les colombes se font rares à la Fed avec le départ de Janet Yellen et de son adjoint Stanley Fischer. Toutefois, il n’y a pas eu de panique sur le marché obligataire. Les taux d’intérêt à dix ans sont retombés lundi à 2,794 % après avoir touché un plus haut de 2,852 vendredi soir. Ce mouvement s’explique parce que des vendeurs d’actions ont réinvesti sur les bons du trésor américain pour limiter leurs risques.

Une hausse du dollar

Dans ce contexte, la crise boursière américaine, qui a fait chuter les autres bourses mondiales (Tokyo a reculé lundi de 2,5 % et reculait mardi de 5,3% tandis quele Stoxx Europe 600 perdait lundi 1,6 %), a conduit à une hausse paradoxale du dollar. En cas de crise, les opérateurs choisissent la devise américaine, qui a gagné 0,2 % vis-à-vis des monnaies extérieures et 0,3 % par rapport à l’euro. Ce phénomène a été amplifié par le discours de Mario Draghi, le président de la banque centrale européenne mettant en garde contre une hausse de l’euro, dans des propos tenus devant le Parlement européen. « La récente volatilité du taux de change a suscité de nouveaux vents contraires et ses implications pour les perspectives de stabilité des prix à moyen terme sont à surveiller de près », a déclaré M. Draghi.

La surchauffe américaine peut s’expliquer par un triple phénomène : la politique monétaire très accommodante depuis des années, mais aussi la réforme fiscale : celle-ci a conduit les entreprises qui regorgeaient de liquidités à les rapatrier aux Etats-Unis et va accentuer le déficit budgétaire des Etats-Unis, qui était encore supérieur à 3 % en 2017. Depuis le début des débats, la plupart des économistes estiment ce stimulus budgétaire inutile, voire dangereux.

Toutefois, sur le fond, la hausse des salaires aux Etats-Unis, si elle était confirmée, est une des meilleures nouvelles économiques engrangée depuis longtemps. Leur stagnation, conjuguée à une hausse des inégalités qu’incarne l’envolée de Wall Street, a conduit à une grave dégradation de la cohésion sociale aux Etats-Unis. Logiquement, ce retour à la normale marquerait la fin de l’argent gratuit et donc une valorisation plus faible des actifs, même si les profits des entreprises restent, pour 80 % des entreprises, supérieurs aux prévisions.

Un tableau répertoriant la chute du Nikkei à Tokyo, au Japon, mardi 5 février. Toru Hanai / Reuters

La Bourse de Tokyo emboîte le pas à Wall Street, dévissant de plus de 4 % à l’ouverture mardi 6 février. Dans les premières minutes des échanges, l’indice Nikkei des 225 valeurs vedettes lâchait jusqu’à 4,41 % (-999,83 points) à 21 682,25 points, et l’indice élargi Topix de tous les titres du premier tableau perdait 4,28 % (-78,01 points) à 1 745,73 points.

Les deux indices avaient déjà lâché plus de 2 % lundi, dans un contexte de nervosité des investisseurs face à la hausse des taux d’intérêt aux Etats-Unis. « Le marché prend acte des inquiétudes sur l’inflation et une possible dégradation de l’économie américaine alors que les taux d’emprunt ont augmenté trop rapidement », a commenté pour l’agence Bloomberg Toshihiko Matsuno, de SMBC Nikko Securities.

La place tokyoïte était en outre affectée par une appréciation du yen, valeur refuge prisée en période d’incertitudes : le dollar s’affichait ainsi à l’ouverture à 109,23 yens, contre 109,91 yens lundi à la fermeture, tandis que l’euro fléchissait à 135,16 yens contre 136,92 yens, des mouvements défavorables aux titres des sociétés exportatrices japonaises.

Même ses détracteurs les plus virulents le reconnaissent : il est ardu de définir le néolibéralisme. De façon générale, ce terme suggère une préférence pour les marchés plutôt que pour l’Etat, pour les incitations économiques plutôt que les normes culturelles et pour l’entreprise privée plutôt que pour l’action collective. D’Augusto Pinochet à Margaret Thatcher ou Ronald Reagan, des démocrates américains au nouveau parti travailliste britannique, de l’ouverture économique chinoise à la réforme de l’Etat-providence en Suède ; il a été utilisé pour décrire un éventail très large de situations.

Au bout du compte, le mot « néolibéralisme » est utilisé comme un fourre-tout qualifiant tout ce qui touche à la dérégulation, la libéralisation, la privatisation, ou encore l’austérité fiscale. Aujourd’hui, il est couramment conspué. Il est assimilé à toutes les idées et pratiques qui ont contribué à l’augmentation de la précarité économique et des inégalités, qui nous ont conduits à la perte de nos valeurs et de nos idéaux politiques et, enfin, qui ont accéléré l’émergence de mouvements populistes.

Où sont les néolibéraux ?

Il semble donc que nous vivions dans l’ère du néolibéralisme. Mais qui sont, finalement, les adeptes et les diffuseurs de ce courant de pensée – les néolibéraux eux-mêmes ? Etrangement, il faut remonter assez loin dans le temps pour trouver quelqu’un qui a explicitement prôné le néolibéralisme. En 1982, Charles Peters – qui a dirigé pendant de nombreuses années la revue politique Washington Monthly – publiait un « Manifeste néolibéral », qui constitue encore 35 ans plus tard une lecture riche d’enseignements, tant le néolibéralisme qu’il décrit diffère de celui qu’on tourne aujourd’hui en ridicule. A en croire Peters, les dirigeants politiques qui incarnent le mouvement néolibéral ne seraient pas les semblables de Thatcher ou de Reagan, mais davantage des libéraux – au sens américain du terme – qui, après avoir été déçus par les syndicats et l’omniprésence des gouvernements centraux, ont abandonné leurs préjugés contre les marchés.

Le fait que le néolibéralisme soit un concept insaisissable qui ne dispose pas d’un lobby explicite de défenseurs ne signifie pas qu’il soit insignifiant ou irréel

L’utilisation du terme « néolibéral » a explosé dans les années 1990, lorsqu’il a été associé à deux phénomènes dont aucun d’ailleurs n’avait été mentionné dans l’article de Peters. Le premier d’entre eux est la dérégulation financière, qui allait atteindre son apogée lors de la crise financière de 2008 et dans la débâcle qui, à ce jour, tourmente encore la zone euro. Le second de ces phénomènes est la mondialisation économique, qui s’est accélérée grâce à la libre circulation des capitaux et à un nouveau type, plus ambitieux, d’accords commerciaux. Depuis, la financiarisation et la mondialisation sont devenues les manifestations les plus visibles du néolibéralisme.

Entre science et idéologie

Le fait que le néolibéralisme soit un concept insaisissable, changeant, et qu’il ne dispose pas d’un lobby explicite de défenseurs, ne signifie pas pour autant qu’il soit insignifiant ou irréel. Qui peut, en effet, contester que le monde ait effectué un mouvement décisif vers les marchés depuis les années 1980 ? Ou le fait que les hommes et femmes politiques de centre gauche – les démocrates aux Etats-Unis, les socialistes et les sociaux-démocrates en Europe – ont adopté avec enthousiasme plusieurs croyances centrales du Thatchérisme ou du Reaganisme ; à savoir la dérégulation, la privatisation, la libéralisation financière ou encore l’entreprise privée ? Une part importante des discussions politiques contemporaines sont imprégnées des principes basés sur le concept d’homo œconomicus, cet être humain parfaitement rationnel qui cherche à maximiser son intérêt personnel et qui constitue un élément central de nombreuses théories économiques.

La souplesse du terme « néolibéralisme » signifie aussi que les critiques qui lui sont adressées ratent souvent leur cible

Mais la souplesse du terme « néolibéralisme » signifie également que les critiques qui sont adressées à ce courant économique ratent souvent leur cible. Il n’y a en effet rien de foncièrement nocif dans les marchés, ni dans l’initiative ou l’entreprise privée lorsque ces principes sont appliqués de façon appropriée. Les plus importantes réalisations économiques de notre temps ont d’ailleurs découlé d’usages judicieux de ces derniers. Et en snobant le néolibéralisme, nous risquons de nous priver de quelques-unes de ses composantes utiles.

Le vrai problème, c’est que l’économie mainstream tombe trop facilement dans l’idéologie, contraignant les choix qui semblent s’offrir à nous et fournissant des solutions « clé en main ». La juste compréhension des phénomènes économiques qui sous-tendent le néolibéralisme nous permettrait d’y identifier l’idéologie, et de la rejeter lorsqu’elle se fait passer pour une science économique. Enfin – et c’est sûrement le plus important – cet effort d’analyse enrichirait l’imagination institutionnelle dont nous avons désespérément besoin pour refonder le capitalisme du XXIe siècle.

Expérience de pensée

Nous pensons généralement le néolibéralisme comme la somme de principes clés de la science économique dominante. Pour être capables d’étudier ces derniers sans idéologie, nous devons nous soumettre à une expérience de pensée : un économiste célèbre et très respecté atterrit pour la première fois dans un pays, dont il ne connaît rien. Il assiste alors à une réunion avec les dirigeants politiques du pays en question. «Notre nation connaît de sérieux problèmes» lui dit-on alors ; « l’économie stagne, l’investissement est bas et il n’y a aucune perspective de croissance en vue». Les dirigeants se tournent alors vers lui, plein d’espoir : «Indiquez-nous quelle est la marche à suivre pour faire prospérer notre économie ».

L’économiste reconnaît alors son ignorance et explique que sa méconnaissance de l’économie du pays l’empêche de formuler une quelconque recommandation. Avant de se prononcer, il aurait besoin, dit-il, d’étudier l’histoire de l’économie, d’analyser des données statistiques et de voyager dans le pays.

Mais ses hôtes insistent : « Nous comprenons votre réticence, et nous aurions aimé que vous eussiez le temps de faire tout cela» se voit-il répondre, «mais l’économie n’est-elle pas une science, et n’êtes-vous pas l’un de ses plus éminents praticiens ? Bien que vous ne connaissiez que très peu de chose sur notre économie, vous pourriez probablement partager avec nous des théories économiques générales et des directives qui nous aideraient à guider nos politiques économiques et les réformes que nous souhaitons appliquer ».

L’économiste se trouve alors dans une impasse. D’un côté, il ne veut pas imiter ces gourous économiques qu’il critique depuis longtemps pour colporter leurs conseils politiques favoris. Mais il se sent pris au dépourvu par cette question. Existe-t-il des vérités universelles en économie ? Peut-il, lui-même, apporter ici quoi que ce soit de valide ou d’utile ?

Quels principes ?

Il commence alors son exposé : l’efficience avec laquelle les ressources d’une économie sont allouées est un déterminant crucial de la performance de cette économie, explique-t-il. Une telle efficacité nécessite, à son tour, de mettre en cohérence les incitations des ménages et des entreprises avec les coûts et les bénéfices sociaux. Les incitations auxquelles sont confrontés les entrepreneurs, les investisseurs et les producteurs sont particulièrement importantes pour la croissance économique. La croissance a besoin d’un système abouti de droits de propriété et d’application des contrats, afin de permettre aux investisseurs de s’approprier les rendements de leurs investissements. Enfin, l’économie doit être ouverte aux idées et aux innovations issues du reste du monde.

Mais une période d’instabilité macroéconomique peut faire dérailler l’économie, poursuit-il. Les gouvernements doivent, par conséquent, conduire une politique monétaire rigoureuse, consistant à restreindre la croissance de la masse monétaire à celle de la demande de monnaie nominale pour atteindre un niveau d’inflation raisonnable. Ils doivent assurer la soutenabilité des finances publiques – de sorte que la dette publique ne dépasse pas le revenu national – et mettre en œuvre une réglementation prudentielle des banques et des autres institutions financières pour éviter que le système financier, dans son ensemble, ne prenne des risques excessifs.

Les principes économiques englobent aussi des questions de politique sociale et d’équité

L’économiste aborde ensuite un thème qui lui tient à cœur : « L’économie n’est pas qu’une affaire d’efficacité et de croissance », explique-t-il. Les principes économiques englobent aussi les questions de politique sociale et d’équité. L’économie a, certes, peu de choses à dire sur le niveau de redistribution qu’une société devrait viser, mais elle préconise toutefois que la base fiscale soit la plus large possible, et que les programmes sociaux soient pensés en prenant soin de ne pas inciter les travailleurs à se détourner du marché du travail.

Au moment où l’économiste termine sa présentation, il semble évident qu’il a mené un véritable plaidoyer néolibéral. Un auditeur critique, dans l’assemblée, y aura reconnu un certain nombre de « mots-clés » : efficacité, incitations, droits de propriété, politique monétaire saine, prudence budgétaire et financière. Et pourtant, les principes universels que l’économiste vient de décrire sont définis très vaguement : ils présument une économie capitaliste – dans laquelle les décisions d’investissement sont le fait des agents privés et des entreprises – mais ils ne vont pas beaucoup plus loin. En réalité, ils permettent – et même, nécessitent – une incroyable variété d’arrangements institutionnels.

Nous nous tromperions associant à chaque terme abstrait (incitations, droits de propriété…) une contrepartie institutionnelle prédéterminée

L’économiste vient-il donc de délivrer une analyse néolibérale ? Nous nous tromperions en le croyant ; notre erreur consistant à associer à chaque terme abstrait – incitations, droits de propriété, politique monétaire saine – une contrepartie institutionnelle prédéterminée. Ici résident la prétention centrale et le défaut majeur du néolibéralisme : la croyance que les principes économiques de premier ordre correspondent à un ensemble unique de politiques, proche d’un agenda à la Thatcher ou à la Reagan.

Prenons les droits de propriété. Ils sont importants, en ce qu’ils permettent de distribuer les retours sur investissements. Un système optimal confierait donc les droits de propriété aux individus qui feraient le meilleur usage possible de leur actif, et offrirait au contraire une protection contre ceux qui risquent de s’approprier tous les bénéfices. Ainsi, les droits de propriété sont bénéfiques lorsqu’ils protègent les innovateurs des comportements de passagers clandestins, mais néfastes lorsqu’ils les préservent de la concurrence. En fonction du contexte, un régime légal qui fournit les incitations adéquates peut donc être tout à fait différent du régime standard de droits de propriété privée à l’américaine.

« Néolibéralisme » à la chinoise ?

Cette idée peut sembler une parenthèse sémantique sans aucun intérêt pratique, pourtant le succès économique spectaculaire de la Chine est largement lié à un bricolage institutionnel défiant toute orthodoxie. La Chine s’est tournée vers les marchés, mais elle n’a pas copié les pratiques occidentales en matière de droits de propriété. Les réformes menées dans le pays ont produit des mesures d’incitation basées sur les marchés, à travers une série d’arrangements institutionnels inédits, mieux adaptés au contexte local.

Plutôt que de passer directement, par exemple, de la propriété étatique à la propriété privée – ce qui aurait été dans tous les cas limité par la faiblesse des institutions en place – le pays s’est appuyé sur des formes mixtes de propriété. Ces dernières se sont avérées fournir aux entrepreneurs des droits de propriété plus efficaces. Les Entreprises de Bourg et de Village (EBV), qui ont constitué le fer de lance de la croissance chinoise dans les années 1980, étaient ainsi détenues collectivement et contrôlées par les gouvernements locaux. Même si ces sociétés appartenaient à l’Etat, les entrepreneurs recevaient la protection dont ils avaient besoin pour faire face au risque d’expropriation. Les gouvernements locaux étaient en effet directement intéressés aux profits des firmes et n’avaient donc aucune raison de tuer ces poules aux œufs d’or.

Qualifier les réformes chinoises de néolibérales déforme la réalité au lieu de l’éclairer

La Chine a recouru à toute une série d’innovations de ce type ; chacune traduisant des principes économiques de premier ordre en des arrangements institutionnels inhabituels. Les réformes chinoises ont notamment permis de protéger le secteur public chinois de la compétition mondiale, en établissant des zones où les entreprises étrangères pouvaient suivre des règles différentes de celles en vigueur dans le reste de l’économie. Au vu de ces écarts par rapport aux standards orthodoxes, qualifier les réformes chinoises de néolibérales – comme ont tendance à le faire certains observateurs – déforme la réalité au lieu de l’éclairer. Si nous voulions appeler cela du néolibéralisme, nous devrions certainement être plus cléments avec les idées qui sous-tendent la plus spectaculaire réduction de la pauvreté dans l’histoire.

Certains pourraient rétorquer que les innovations institutionnelles chinoises sont purement transitoires : le pays finira peut-être par converger vers un modèle d’institutions occidentales, pour soutenir sa croissance économique. Mais une telle façon de penser néglige la diversité des arrangements capitalistes qui prévalent encore dans les économies avancées, et ce malgré une relative homogénéisation de nos discours politiques.

Une feuille de route vide

Comment définir, après tout, les institutions occidentales ? Le poids du secteur public varie beaucoup selon les pays de l’OCDE, d’un tiers du PIB en Corée du Sud à près de 60 % en Finlande. En Islande, 86 % des travailleurs sont membres d’une organisation syndicale, quand ce pourcentage n’atteint que 16 % en Suisse. Aux Etats-Unis, les entreprises peuvent licencier quand bon leur semble, tandis que le droit du travail français a depuis toujours imposé aux employeurs un certain nombre d’étapes préalables. Les marchés financiers représentent aujourd’hui presque une fois et demie le PIB des Etats-Unis, tandis qu’en Allemagne, leur importance est trois fois moindre, à environ 50 % du PIB.

L’économie ne peut être réduite à une liste de principes abstraits relevant du sens commun

L’idée que l’un de ces modèles de taxation, de droit du travail, ou d’organisation financière puisse être intrinsèquement supérieur aux autres est démentie par l’alternance de périodes de prospérité et de récession qu’ont connue ces économies développées dans les récentes décennies. Les Etats-Unis ont traversé plusieurs périodes de troubles au cours desquelles ses institutions économiques ont été jugées inférieures à celles de l’Allemagne, du Japon, de la Chine et aujourd’hui probablement de l’Allemagne à nouveau. Indéniablement, des niveaux comparables de richesse et de productivité peuvent être atteints via différents modèles capitalistiques. Nous pourrions même nous avancer un peu : tous ces modèles sont encore loin d’épuiser le champ de ce qui pourrait être possible et désirable dans le futur.

L’économiste en visite de notre expérience de pensée connaît tous ces exemples, il sait que les principes qu’il a énoncés ont besoin d’être alimentés par des solutions institutionnelles avant de devenir opérationnels. Droits de propriété, d’accord, mais de quel type ? Politique monétaire saine, très bien, mais de quelle façon ? Il semble plus facile de critiquer cette liste de principes pour sa vacuité, que de la dénoncer comme un programme néolibéral.

Les bons économistes savent que la bonne réponse à n’importe quelle question économique est : « ça dépend »

Pour autant, ces principes ne sont pas complètement dépourvus de fond. La Chine et, plus généralement, tous les pays qui ont réussi à se développer rapidement ont démontré l’utilité de ces principes une fois adaptés au contexte local. Réciproquement, trop d’économies se sont retournées contre des dirigeants politiques qui avaient bafoué ces principes. Pas besoin de regarder plus loin que dans les régimes populistes d’Amérique latine ou communistes d’Europe de l’Est pour apprécier la pertinence d’une politique monétaire saine, d’une soutenabilité fiscale et d’incitations privées.

Bien sûr, l’économie ne peut être réduite à une liste de principes abstraits relevant du sens commun. Une large part du travail des économistes consiste à développer des modèles stylisés permettant d’expliquer comment les économies fonctionnent ; pour ensuite confronter ces modèles avec la réalité. Les économistes tendent ainsi à décrire leur travail comme un affinage progressif de leur compréhension du monde : leurs modèles sont supposés devenir de plus en plus performants à force d’être testés et révisés. En réalité, les progrès en économie se produisent différemment.

Un modèle, mais quel modèle ?

Les économistes analysent une réalité sociale qui diffère totalement du monde physique. Elle est entièrement créée par l’homme, malléable et régie par des règles qui varient dans le temps et dans l’espace. Les progrès en économie ne consistent donc pas à choisir le bon modèle ou la bonne théorie pour répondre aux questions que l’on peut se poser, mais à améliorer notre compréhension de la diversité des relations causales. Le néolibéralisme et ses remèdes habituels – toujours plus de marchés, toujours moins d’Etat – sont en fait une perversion de l’économie mainstream. Les bons économistes savent que la bonne réponse à n’importe quelle question économique est : « ça dépend ».

En économie, les nouveaux modèles supplantent rarement les anciens

Est-ce qu’une hausse du revenu minimum est néfaste à l’emploi ? Oui, si le marché du travail est concurrentiel et si les employeurs n’ont aucun contrôle sur le salaire auxquels ils doivent rémunérer les travailleurs pour les attirer ; mais pas dans le cas contraire. Est-ce que la libéralisation du commerce encourage la croissance économique ? Oui, si cela permet d’améliorer la rentabilité des industries où ont lieu l’essentiel de l’innovation et de l’investissement ; mais pas dans le cas contraire. Est-ce qu’une hausse de la dépense publique améliore l’emploi ? Oui, s’il n’y a pas de tensions dans l’économie et si les salaires n’augmentent pas ; mais pas dans le cas contraire. Est-ce qu’une situation de monopole nuit à l’innovation ? Oui et non : cela dépend d’une multitude de conditions propres au marché.

En économie, les nouveaux modèles supplantent rarement les anciens. Les modèles du marché concurrentiel1 datant d’Adam Smith ont ainsi été au fil du temps en intégrant – plus ou moins chronologiquement – les questions de monopole, d’externalités, d’économies d’échelle, d’incomplétude et d’asymétrie de l’information, de comportement irrationnel des agents et tout un tas d’autres aspects du monde réel. Malgré tout, l’ancien modèle est resté utile. Pour comprendre le fonctionnement des marchés, il est nécessaire de les visualiser à travers différents prismes à différents moments.

Un bon économiste est un bon cartographe

On trouvera peut-être dans les cartes l’analogie la plus adaptée à cette situation. Tout comme les modèles économiques, les cartes sont des représentations hautement stylisées de la réalité. Elles sont utiles justement parce qu’elles font abstraction de nombreux détails du monde réel qui pourraient en gêner la compréhension. Mais cette abstraction implique aussi que nous ayons besoin de plusieurs cartes différentes en fonction de nos besoins de déplacements. Si, par exemple, je me déplace en vélo, j’aurais besoin d’une carte qui répertorie les pistes cyclables. Si je décide de me promener à pied, je choisirais une carte indiquant les sentiers pédestres. Si une nouvelle ligne de métro est construite, j’aurais sûrement besoin d’une nouvelle carte du métro, sans pour autant devoir jeter toutes les anciennes que je possède.

Les économistes ont des difficultés avec la partie « artistique » de la discipline

Les économistes sont excellents pour réaliser des cartes, mais ils ne le sont pas assez pour choisir la plus adaptée à leurs travaux. Lorsqu’ils se retrouvent confrontés à des questions de politique économique telles que celles auxquelles a dû répondre l’économiste en visite dans ce pays inconnu ; nombre d’entre eux ont recours aux modèles de référence privilégiant le « laisser-faire ». Les réponses automatiques et l’arrogance remplacent ainsi la richesse des discussions qui peuvent avoir lieu dans une salle de séminaire. John Maynard Keynes a, une fois, défini l’économie comme « la science de penser à travers des modèles, combinée à l’art de choisir ceux qui sont pertinents». Les économistes ont des difficultés avec la partie « artistique » de la discipline.

Ce constat peut lui aussi être illustré par une parabole : un journaliste appelle un professeur d’économie, pour lui demander si, de son point de vue, le libre-échange est une bonne chose. Le professeur lui répond avec enthousiasme par l’affirmative. Se faisant passer pour un étudiant, le journaliste assiste ensuite au séminaire d’économie internationale dispensé par le même professeur dans une université. Il y pose la même question : « le libre-échange est-il bénéfique ?». Cette fois-ci, le professeur semble embarrassé : « Qu’entendez-vous par « bénéfique » ? Et bénéfique pour qui ? » lui demande-t-il. Il se lance alors dans une explication approfondie, pour finalement conclure sur un bilan bien plus nuancé : « si la longue liste d’hypothèses que je viens d’énumérer est satisfaite – et en supposant que nous pouvons taxer les bénéficiaires pour compenser le manque à gagner des perdants – alors le libre-échange peut potentiellement améliorer le bien-être de chacun». S’il est d’humeur bavarde, le professeur pourrait même ajouter que l’impact du libre-échange sur la croissance de long terme d’une économie n’est pas beaucoup plus simple à déterminer, et qu’il dépend, lui aussi, de toute une liste de conditions.

Les gardiens des joyaux

Le professeur que le journaliste découvre lors de ce séminaire est donc assez différent de celui avec qui il avait pu discuter par téléphone. Lors de leur premier entretien, il s’était montré très assuré et n’avait formulé aucune réserve quant à la politique à adopter. Il n’y aurait qu’un seul et unique modèle à prendre en compte, dans le cadre du débat public du moins ; une seule réponse correcte à apporter, quel que soit le contexte économique. Etonnamment, le professeur estime que les connaissances qu’il transmet à ses étudiants ne sont pas appropriées – voire dangereuses – pour le grand public. Comment peut-on expliquer ce phénomène ?

Les fondements d’un tel comportement sont profondément enfouis dans la culture du métier d’économiste. Mais l’une des principales raisons réside dans l’ardeur mise par ces derniers à présenter les joyaux de la profession – l’efficacité des marchés, la main invisible, les avantages comparatifs – comme étant irréprochables, pour les protéger des attaques des barbares guidés par leur intérêt personnel, à savoir les protectionnistes. Malheureusement, ces économistes ont tendance à ignorer les barbares du camp adverse ; à savoir les financiers et les multinationales, dont les motivations ne sont pas plus louables et qui sont tout aussi prêts que les protectionnistes à détourner les idées néolibérales à leur propre avantage.

Les économistes qui laissent libre cours à leur enthousiasme pour les marchés libéralisés ne sont pas très fidèles à leur propre discipline

Par conséquent, la contribution des économistes au débat public est souvent biaisée dans une direction : celle qui préconise toujours plus de commerce, toujours plus de finance et toujours moins de gouvernement. C’est pour cette raison que les économistes sont perçus aujourd’hui comme des défenseurs inconditionnels du néolibéralisme, et ce alors même que l’économie dominante est loin d’être un hymne à la gloire du laisser-faire. Les économistes qui laissent libre cours à leur enthousiasme pour les marchés libéralisés ne sont en fait pas très fidèles à leur propre discipline.

Repenser la mondialisation

Comment donc penser la mondialisation si nous voulons la libérer l’emprise des pratiques néolibérales ? Nous devons commencer par comprendre le potentiel positif des marchés mondialisés. L’accès aux marchés internationaux de biens, de technologies et de capitaux a joué un rôle important dans pratiquement tous les miracles économiques de notre ère. La Chine est bien sûr le rappel le plus récent et le plus puissant de cette vérité historique ; mais ce n’est pas le seul. Des miracles similaires ont eu lieu en Corée du Sud, à Taïwan, au Japon et dans un certain nombre de pays non-asiatiques comme l’Ile Maurice. Tous ces pays ont su accepter et utiliser la mondialisation des flux plutôt que de lui tourner le dos, et ils en ont bénéficié largement.

Les défenseurs de l’ordre économique existant finissent toujours par invoquer ces exemples lorsque la mondialisation est remise en cause. Ce qu’ils oublient cependant de mentionner, c’est que la plupart de ces pays ont rejoint l’économie mondiale en violant certains principes néolibéraux. La Corée du Sud et Taïwan par exemple, ont largement subventionné leurs exportateurs, respectivement à travers le système financier et en leur accordant des avantages fiscaux. Et globalement, tous ces pays ont levé la majeure partie de leurs barrières à l’importation bien après que leur croissance économique ait décollé.

Bien des réformes pourtant interdites par la feuille de route néolibérale sont devenues monnaie courante

Mais aucun d’eux – à la seule exception du Chili de Pinochet dans les années 1980 – n’a suivi la recommandation néolibérale consistant à s’ouvrir rapidement aux importations. L’expérience néolibérale du Chili a finalement produit la pire crise économique que l’Amérique latine ait connue. Si les circonstances diffèrent selon les pays, les gouvernements ont joué, dans tous les cas, un rôle actif dans la restructuration de leur économie et l’ont protégée d’un environnement extérieur très volatil. Pourtant interdites par la feuille de route néolibérale ; les politiques industrielles, les restrictions sur les flux de capitaux et le contrôle des changes sont devenus monnaie courante.

En contraste, les pays qui se sont cantonnés au modèle de mondialisation néolibéral ont été cruellement déçus ; comme en témoigne l’exemple regrettable du Mexique. Après une série de crises macroéconomiques au milieu des années 1990, le Mexique a adopté des politiques macroéconomiques orthodoxes en libéralisant abondamment son économie, en dérégulant son système financier, en abaissant drastiquement ses barrières aux importations et en signant l’accord de libre-échange nord-américain (Alena). Ces politiques ont de fait permis une certaine stabilité macroéconomique et une hausse significative tant du commerce extérieur que de l’investissement domestique. Mais pour ce qui compte le plus — la productivité globale et la croissance économique –– l’expérience a été un échec. Depuis que le Mexique a entrepris ces réformes, sa productivité globale stagne et son économie s’est avérée être contre-performante, même au regard des standards relativement peu exigeants, de l’Amérique Latine.

Il n’y a pas de plan unique

Ces résultats ne sont pas surprenants du point de vue d’une approche économique logique. Il y a toutefois une autre manifestation de la nécessité pour les politiques économiques d’être ajustées aux défaillances auxquelles est soumis chaque marché, et taillé en fonction des spécificités nationales de chaque pays. Aucun plan ne peut convenir partout et de façon indifférente.

Comme en témoigne le manifeste de Peters (1982), la définition du néolibéralisme a considérablement évolué au cours du temps, en même temps que la connotation du terme est devenue de plus en plus radicale dans son rapport à la dérégulation, la financiarisation ou la mondialisation. Il y a cependant un fil rouge qui relie entre elles les différentes versions du néolibéralisme : il s’agit de l’importance accordée à la croissance économique. En 1982, Peters écrivait que cette insistance était justifiée, du fait du rôle essentiel que joue la croissance dans la réalisation de tous nos objectifs sociaux et politiques — la communauté, la démocratie et la prospérité. L’entreprenariat, l’investissement privé et le retrait de tous les obstacles encombrants (comme, par exemple, une régulation excessive) étaient autant d’instruments nécessaires à la croissance économique. Si un manifeste néolibéral similaire devait être écrit aujourd’hui, il avancerait sans doute le même argument.

L’erreur fatale du néolibéralisme, c’est qu’il se trompe sur ce qu’est l’économie elle-même

Toutefois, les détracteurs du néolibéralisme pointent souvent que cet accent mis sur la croissance déprécie et sacrifie d’autres valeurs sociales et politiques importantes comme l’égalité, l’inclusion sociale, la délibération démocratique ou encore la justice. Des valeurs dont la réalisation est pourtant primordiale, et qui, dans certains contextes, comptent bien plus que les autres. Elles ne peuvent cependant pas toujours – voire même jamais – être réalisées par le biais de politiques économiques technocratiques ; la politique a clairement un rôle central à jouer.

Les néolibéraux n’ont certes pas tort d’affirmer que ces précieux idéaux sont plus susceptibles d’être atteints dans une économie dynamique, solide et en expansion. Ils se trompent en revanche lorsqu’ils pensent qu’il existe une recette unique et universelle pour améliorer la performance d’une économie – une recette à laquelle ils auraient accès. L’erreur fatale du néolibéralisme, c’est qu’il se trompe sur ce qu’est l’économie elle-même. Il doit être rejeté, selon sa propre logique, pour la simple et bonne raison que c’est de la mauvaise économie.

* Dani Rodrik est professeur d’économie politique internationale à la John F. Kennedy School of Government de l’université Harvard. Cet article publié initialement par la Boston Review a été traduit par Aude Martin

Un mea culpa très rare de la part du PDG d’Altice.

Il a fallu que Patrick Drahi perde 11 milliards en bourse pour comprendre ce que les abonnés SFR savent déjà

TELECOM – L’humilité est rarement la marque de fabrique des grands de ce monde, et Patrick Drahi, président du groupe Altice, ne fait pas exception. Pourtant, sous la pression d’une débâcle boursière d’anthologie, il a fini par faire son mea culpa du bout des lèvres le 15 novembre, face aux analystes réunis à Barcelone.

« Il n’y a pas de raison (objective) pour expliquer le départ des clients, la seule raison, c’est que nous ne les traitons pas comme il faudrait », a-t-il déclaré en vantant par ailleurs la qualité du réseau.

En effet, la bourse s’inquiète de plus en plus des difficultés réelles de l’opérateur SFR, qui représente encore la moitié des revenus du groupe. L’action du groupe Altice, dont Patrick Drahi possède 60% à titre personnel, a ainsi perdu 42% en deux semaines, soit 11 milliards de capitalisation boursière envolée.

A mots choisis, Patrick Drahi a donc enfin admis ce que les forums de clients SFR et les enquêtes conso démontrent à chaque fois: la qualité de service client est très inférieure à celle de ses concurrents.

« Nous devons nous concentrer sur tous les petits détails opérationnels importants. (…) Nous devons faire en sorte que les clients soient heureux d’être chez nous », a noté le responsable.

Il a reconnu que SFR avait également mal géré ses augmentations de tarifs pendant l’été, créant un mécontentement, et n’avait pas vendu ses contenus de façon optimale.

Dès octobre 2016, « 60 millions de consommateur » a jeté une lumière crue sur le mécontentement des clients SFR. « 38 % des abonnés de l’opérateur au carré rouge sont insatisfaits, expliquait le magazine. C’est un taux très élevé pour une enquête de ce type. Chez les opérateurs concurrents, la proportion de clients se déclarant peu ou pas du tout satisfaits est inférieure de 20 à 30 points! ».

Ce 16 novembre, l’auto critique de Patrick Drahi ne semblait pas porter ses fruits. L’action d’Altice était en repli de 2,12% en début d’après-midi.