Après trois jours de semi-déni et quatre communiqués gênés face aux accusations contenues dans les « Panama papers », le premier ministre britannique David Cameron a dû changer de braquet. Il a admis, dans la soirée du jeudi 7 avril, qu’il avait tiré profit du fonds fiduciaire (« trust ») que son père Ian, décédé en 2010, avait géré via le cabinet d’avocats panaméen Mossack Fonseca sans payer le moindre impôt pendant trente ans.

Lors d’une interview télévisée organisée spécialement sur la chaîne ITV, M. Cameron a reconnu que son épouse Samantha et lui-même avaient détenu entre 1997 et 2010 des parts de Blairmore Holding Inc, le fonds géré par son père. Cette période inclut l’époque où il était le leader de l’opposition conservatrice. Le premier ministre a affirmé avoir réalisé un profit de 19 000 livres (23 500 euros) en les vendant en 2010 juste avant de devenir premier ministre. « Je ne voulais pas que quelqu’un puisse dire que j’avais d’autres agendas ou des intérêts privés », a-t-il justifié, affirmant avoir, sur cette somme, payé l’impôt sur le revenu mais non celui sur les gains en capital.

Le premier ministre a aussi affirmé qu’il ignorait si les 300 000 livres dont il avait hérité de son père avaient bénéficié d’une exemption fiscale liée à la domiciliation à Jersey de la société qui les gérait. « Je ne peux à l’évidence pas remonter à la source de chaque somme d’argent, a-t-il expliqué, et Papa n’est plus là à présent pour que je lui pose ces questions. » Alors que les « Panama papers » remettent en lumière ses origines favorisées, M. Cameron, ancien de l’école ultra-chic d’Eaton, a assuré qu’il n’avait « jamais caché le fait qu’il avait eu beaucoup de chance d’avoir des parents fortunés qui [lui avaient] donné une éducation formidable et ont financé pour moi une école extraordinaire ». « Je n’ai jamais prétendu être quelqu’un que je ne suis pas », s’est-il défendu.

Communication douteuse

Ces explications interviennent après trois jours d’une communication erratique passant du « No comment » absolu au semi-aveu. Ces errements pourraient contribuer à affaiblir dangereusement un premier ministre déjà aux prises avec une difficile campagne pour le référendum du 23 juin sur le maintien ou la rupture avec l’Union européenne.

Lundi, après les premières révélations des « Panama papers » dans les médias britanniques partenaires – la BBC et The Guardian – Downing Street avait affirmé que le patrimoine du premier ministre relevait d’une « affaire privée ». Mardi, M. Cameron lui-même avait cru mettre un terme à la polémique en déclarant qu’il ne possédait personnellement « aucune part » de société. Mais la presse avait insisté sur le fait que cette déclaration ne couvrait ni sa famille au sens large, ni le passé.

Quelques heures plus tard, les services du premier ministre avaient cru bon de diffuser un communiqué commençant par une formule qui apparaît aujourd’hui malheureuse : « Pour être clair… ». Le texte affirmait que ni le premier ministre, ni sa femme, ni leurs enfants ne bénéficiaient de revenus off shore. Mais il reconnaissait que M. Cameron « possède un petit nombre de parts lié à des terrains de son père, et dont il déclare les revenus. » Mercredi, devant les protestations de l’opposition et l’incrédulité de la presse, la communication gouvernementale s’était faite encore plus énigmatique pour masquer un nouveau recul : « A l’avenir, le premier ministre ou ses enfants ne tireront des bénéfices d’aucun fonds off shore ou société fiduciaire. »

« Crise morale »

L’opposition travailliste a estimé jeudi soir que le sommet du parti conservateur était secoué par « une crise morale ». « Après avoir refusé pendant quatre jours de répondre à cette question, David Cameron a finalement été forcé d’admettre qu’il avait directement touché des profits de Blairmore, une société qui n’a payé aucun impôt pendant trente ans », a fustigé Richard Burgon, le ministre des finances du cabinet fantôme Labour en exigeant que le premier ministre s’explique devant le Parlement dès lundi.

La position de M. Cameron apparaît d’autant plus difficile que depuis son arrivée au pouvoir, il se pose en champion de la transparence financière. Il promet de rendre obligatoire, en juin, l’inscription sur un registre central des propriétaires réels des entreprises britanniques et doit présider en mai à Londres un sommet anti-corruption. Mais jeudi, le Financial Times a révélé qu’en 2013, il était intervenu auprès de Bruxelles pour que les mesures de transparence préparées par l’Union européenne n’incluent pas les fonds fiduciaires analogues à celui que son père avait géré et dont on sait à présent que M. Cameron junior a personnellement bénéficié.

La forte baisse des indices boursiers ravive dans les médias la crainte d’une récession. Ce n’est pas vraiment une surprise pour les lecteurs du blog de Paul Jorion. Les explications fleurissent, je voudrais ici mettre l’accent sur le télescopage de stratégies entachées d’erreurs d’appréciation, entre les illusions partagées par les entreprises dominantes ou les politiques publiques et des grandes institutions, aveuglées par la « religion féroce ».

Pendant deux décennies, la conversion de l’ancien bloc de l’Est et de la Chine à l’économie de marché, la croissance des pays émergents et le développement en leur sein d’une classe moyenne ont entretenu un mirage. Le succès des entreprises dominantes se mesurait aux parts de marché gagnées dans ces pays. Les clients des États émergents étaient censés se substituer aux clients occidentaux, dont la demande allait en faiblissant. Cette focalisation sur les exportations a été encouragée par quelques pays, bénéficiant d’une industrie à forte image, à l’instar de l’Allemagne. Cette vision est en train de se heurter à des limites qui étaient largement prévisibles.

Dans ces stratégies centrées sur les réussites à l’exportation, les maîtres mots sont compétitivité et profit, une pression importante a été mise sur le coût du travail et la sous-traitance.

Un certain nombre de biens sont restés produits dans les pays d’origine, mais les salaires ont le plus souvent stagné, les prix bas imposés aux sous-traitants reflètent l’intensité des rapports de force. La course à la productivité impacte l’emploi salarié et les budgets sociaux ; les incitants fiscaux pour combattre le chômage se sont multipliés, le tout mettant à mal le budget des États. Le pouvoir d’achat des classes populaires et moyennes, de plus en plus mises à contribution, est impacté en retour. Si les marchés développés sont loin d’être secondaires, la solvabilité des clients occidentaux n’est pas dans le radar des entreprises ayant beaucoup misé sur l’exportation.

Nombre de ces sociétés ont commencé à produire dans les pays émergents, parfois sous la pression du pouvoir local, qui considérait ces implantations comme un ticket d’entrée, parfois guidée par la seule quête du profit, les salaires pratiqués étant bien plus faibles que ceux payés en Occident. Dans ces pays, l’industrie représente une part importante de la richesse créée et de l’emploi. Pourtant, les rapports de forces restent désespérément en faveur des employeurs. En dépit de quelques luttes sociales, les salaires dans la production augmentent peu, la consommation de masse reste limitée à quelques biens manufacturés.

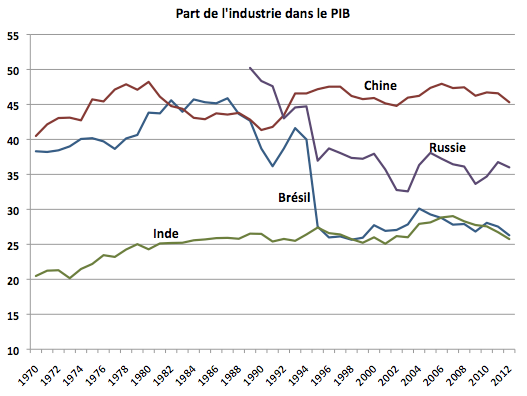

Part de l’industrie dans le PIB des BRICS – Source OCDE

Il faut rappeler ici le rôle qu’ont joué dans les Trente Glorieuses la construction de logements et l’achat par les ménages de biens d’équipements, en particulier, l’automobile. Comme en Occident, les classes moyennes et aisées des pays émergents se concentrent surtout dans les grandes villes, qui additionnent aux contraintes physiques des limites financières. Des embouteillages monstres paralysent les mégapoles, certaines ont décidé de limiter l’usage de l’automobile.

En Chine, les plaques d’immatriculation sont tirées au sort ou mises aux enchères, l’achat d’une voiture devient un parcours du combattant où la corruption joue un rôle non négligeable. Le marché immobilier est très tendu. Se loger décemment mobilise une part très importante du revenu, les prix au m2 du tableau ci-dessous, qui concernent les plus grandes métropoles, sont à prendre avec des pincettes, la dispersion des prix est beaucoup plus importante qu’en Europe. Il reste que si l’on considère le revenu médian (il est en France de l’ordre de 27.530 € suivant les mêmes sources), il est probablement nécessaire de gagner 4 ou 5 fois ce montant pour être réellement en mesure d’arbitrer ses dépenses. Les BRICS représentent une population totale de 3 milliards d’habitants, une classe moyenne / aisée qui représenterait 10 % de la population (une estimation souvent retenue) a de quoi aiguiser les appétits. Dans la réalité, la classe moyenne, telle que je la définissais dans un précédent billet (par une capacité d’arbitrage sur ses revenus), pourrait bien être moins nombreuse que dans les prévisions des entreprises.

À l’exception du Brésil, les inégalités ont continué à se creuser ces dernières décennies. Le développement profite avant tout à une poignée de super riches. Pire encore, une corruption généralisée facilite l’accumulation des rapports de forces et la concentration du patrimoine, même dans des pays qui revendiquent un gouvernement fort, comme on peut le voir en Chine. La consommation d’une poignée d’individu ne remplacera jamais pour l’industrie la consommation de masse.

L’Europe est prise en sandwich entre un hypothétique retour à l’équilibre budgétaire, des coûts sociaux croissants et les exigences des entreprises demandant toujours plus pour faire baisser le coût du travail. Les États ont fait porter les efforts directs (les impôts) et indirects (les contributions croissantes des ménages aux dépenses) sur les classes moyennes. La consommation finale reste atone, incapable de soutenir la croissance. Les politiques publiques, imprégnées par la doxa libérale, se refusent à pratiquer des politiques de relance, validant implicitement auprès des entreprises dominantes les stratégies fondées sur l’exportation. Ces stratégies pourraient être assimilées à un jeu à somme nulle. Les rares pays qui ont tiré jusqu’alors leur épingle du jeu cumulent les avantages : excédents commerciaux, emploi, dépenses sociales maîtrisées, budget en excédent primaire. Les autres pays, plus dépendants du marché national et européen, cumulent les inconvénients symétriques.

Du côté des Banques centrales occidentales, on a cru pouvoir surmonter la crise en pratiquant une politique d’argent à taux quasi nul et en injectant des liquidités. Cette politique, se substituant en quelque sorte aux politiques de relance, n’a guère eu d’effet sur la croissance. Dans l’économie réelle, on se heurte à un problème de solvabilité. Celle des classes moyennes ne s’est guère améliorée du fait de la hausse des dépenses pré-engagées, les rapports de forces imposés par les entreprises dominantes plombent les prix pour les sous-traitants et leur rentabilité.

Cette politique a surtout bénéficié à ceux qui ont accès au crédit dans de bonnes conditions, c’est-à-dire les plus riches et les entreprises dominantes. L’abondance de liquidité a entretenu la spéculation et les bulles, les stratégies de profit artificielles (le rachat d’actions), elle a financé les entreprises dans leurs stratégies de conquête des marchés émergents (qui bénéficient très peu à l’Occident). Enfin, les banques pressées de regonfler leurs marges ont accordé des crédits risqués et à haut rendement et joué sur les produits dérivés, tant il est vrai que l’on n’apprend pas de ses propres erreurs.

Les politiques des banques centrales des BRICS sont plus difficilement lisibles, tiraillées entre une mission de maîtrise de l’inflation et des gouvernements qui veulent contrôler la croissance. L’accès au crédit a été plutôt facile, à défaut d’être toujours bon marché en termes réels. Une partie de ces crédits a été vers l’immobilier, entretenant une structure de prix sans rapport avec le revenu réel des ménages. En Chine, il a financé des programmes immobiliers pas toujours cohérents (les villes fantômes), mais aussi des investissements dans la bulle boursière de la part des particuliers qui ont cru pouvoir surmonter le handicap des prix élevés. C’est une configuration qui n’est pas loin de celle de 1929 aux États-Unis. Le coût réel du crédit, plutôt élevé, accentue le risque : il faut des rendements élevés sur les actifs pour pouvoir rembourser, le logement augmente les dépenses pré-engagées des ménages, la dépendance des individus au travail s’accroît, affaiblissant d’autant la position des salariés dans les rapports de forces avec leurs employeurs.

Évolution des taux d’intérêt des banques centrales et dernier taux d’inflation. Sources : Global rates

En Occident, les stratégies des entreprises dominantes et les politiques publiques convergent dans la mauvaise direction : entre recherche de compétitivité et mesures d’austérité, la consommation finale est en panne. Dans les pays émergents, les contraintes physiques et l’envolée des prix immobiliers se sont conjuguées avec des politiques salariales d’entreprise trop occupées à maximiser leur profit, elles ont laissé à d’autres, autant dire à personne, la responsabilité de développer une clientèle solvable. Les pays émergents ne remplissent plus le rôle que leurs ont assignés les entreprises dominantes, il n’y a plus de marchés de substitution. L’économie réelle est dans une impasse.

Si les pays émergents plongent dans la crise, les entreprises qui ont tout misé sur l’exportation vont voir leur situation se dégrader rapidement. L’industrie automobile allemande est très exposée aux marchés émergents et à la Chine en particulier. Le risque ne se limite pas à des profits en dessous des attentes, l’emploi et les sous-traitants pourraient à nouveau en faire les frais. Les États qui ont soutenu ces politiques pourraient bien connaître à leur tour d’importantes difficultés, notamment budgétaires, auxquelles ils avaient échappé jusqu’alors.

La politique monétaire des Banques centrales ne peut tenir lieu de politique de relance. Les liquidités bon marché incitent les banques à prendre des risques, les marges élevées ont un attrait irrésistible, le risque est négligé. Les plans de sauvetage des crises précédentes, accordés quasiment sans contreparties, sont de bien mauvais exemples. Ces liquidités abondantes contribuent à la déformation de la structure du prix des actifs, qui divergent des réalités économiques (les actions), des possibilités des ménages (l’immobilier), elles orientent une partie du revenu arbitrable des classes moyennes et aisées vers des placements à haut rendement sans avoir conscience du risque. La politique des Banques centrales a été contre-productive, le risque de contrepartie évoqué par Pierre Sarton du Jonchay dans un billet récent est important.

Il y a bien sûr d’autres explications à la situation actuelle. La baisse des cours du pétrole est souvent citée. Combinée avec l’embargo, l’économie de la Russie est frappée de plein fouet. Le Brésil qui misait beaucoup sur les découvertes pétrolières au large de ses côtes ne peut plus compter dessus au vu des coûts d’exploitation, les cours du charbon qui suivent la même tendance que ceux du pétrole asphyxient cette source de devise pour l’Afrique du Sud ainsi que l’industrie du carburant synthétique. L’exploitation du pétrole non conventionnel est en péril, faisant naître des craintes sur les banques américaines.

Ce que souligne cette situation, c’est la convergence des erreurs d’appréciation, c’est une approche étroite des problèmes : les Banques centrales pratiquent une politique monétaire, mais ne se préoccupent pas ou peu du prix des actifs, les entreprises développent des stratégies mondiales en oubliant les mécanismes de base de la création de clientèle, les États ne se préoccupent que de l’équilibre budgétaire, ils soutiennent, sans en apprécier les risques, les stratégies de court terme menées par certaines entreprises. À l’heure où l’on veut multiplier les traités de libre-échange, c’est pourtant d’une Gouvernance mondiale dont on a besoin, à même de dépasser le simple cadre de la croissance et du profit.

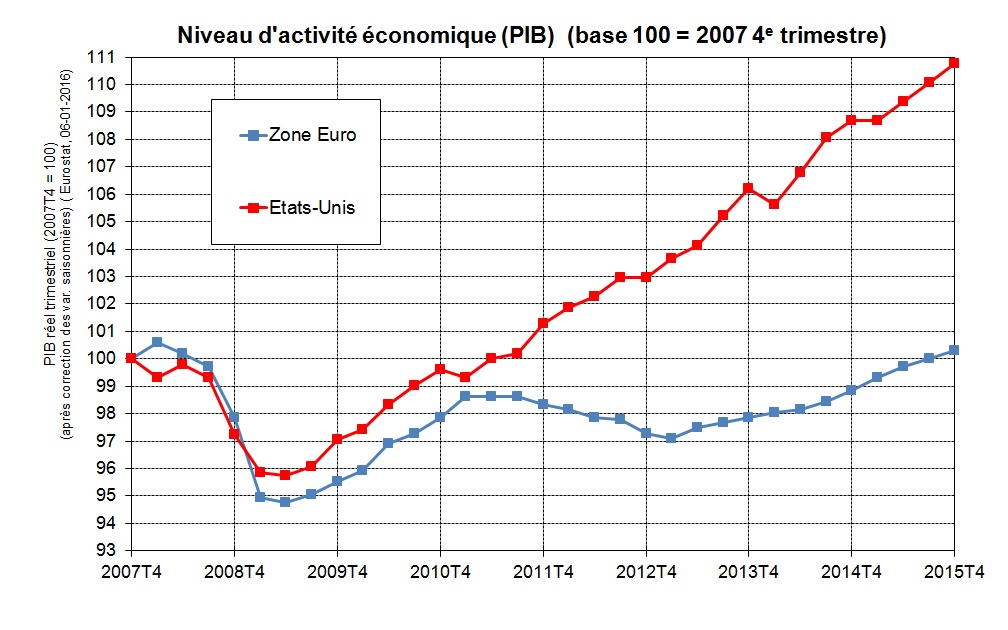

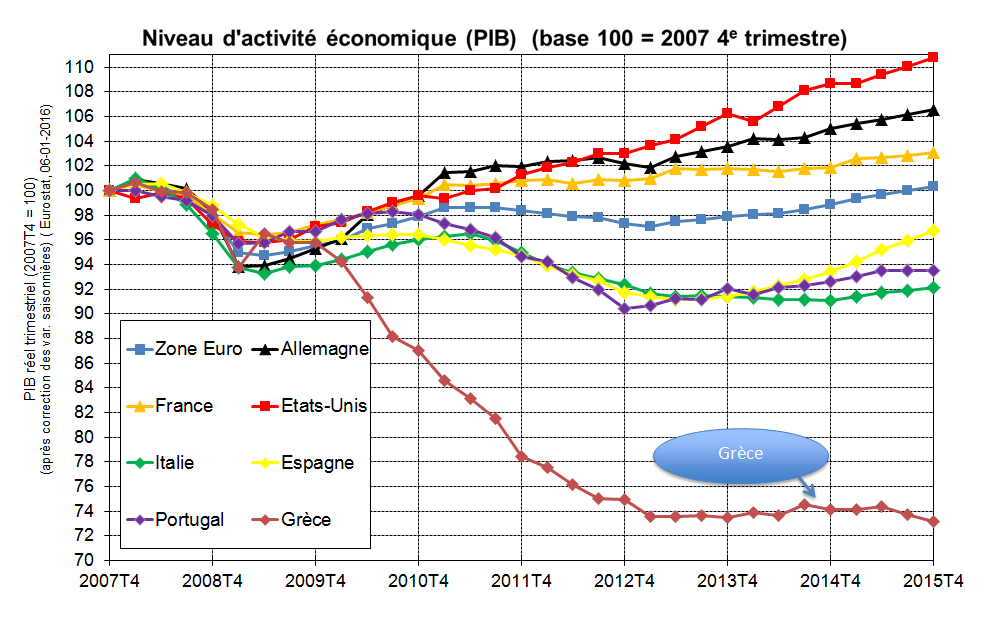

En ce début d’année 2016, il n’est pas inutile de faire le point sur la situation économique de la zone euro, sur la base des dernières données publiées par Eurostat. Cela permettra également de répondre à plusieurs questions posées par les internautes à la suite de ma chronique « Changer l’Europe, maintenant« .

Commençons par comparer la situation des pays de la zone euro, considérés globalement, à celle des Etats-Unis.

On constate tout d’abord que la « grande récession » de 2007-2009, provoquée initialement par la crise américaine des subprimes et la faillite de Lehman Brothers en septembre 2008, a eu approximativement la même ampleur en Europe et aux Etats-Unis. Des deux côtés de l’Atlantique, le niveau d’activité économique chute d’environ 5% entre fin 2007 et début 2009, ce qui en fait la plus grave récession mondiale depuis la crise des années 1930.

La reprise commence courant 2009, et le niveau d’activité retrouve fin 2010-début 2011 quasiment le même niveau que celui de fin 2007. C’est alors que se produit en 2011-2013 une nouvelle rechute de l’activité en zone euro, alors que la reprise se poursuit tranquillement aux Etats-Unis. La croissance finit par reprendre timidement au début de l’année 2013 en Europe, mais le mal est fait: à la fin de l’année 2015, le PIB de la zone euro n’a toujours pas dépassé son niveau de fin 2007, alors que les Etats-Unis ont connu une croissance cumulée de plus de 10% entre 2007 et 2015. Compte tenu de la croissance de la population, lente mais positive, notamment en France, il ne fait aucun doute que le niveau de PIB par habitant en zone euro sera en 2016-2017 inférieur à ce qu’il était en 2007. Une décennie perdue, en quelque sorte: du jamais vu depuis la Seconde guerre mondiale.

Les raisons de la rechute européenne de 2011-2013 sont maintenant bien connues: alors que les Etats-Unis ont fait preuve d’une relative souplesse budgétaire afin de maintenir le cap sur la croissance, les pays de la zone euro ont tenté de réduire les déficits trop vite en 2011-2013, avec en particulier de trop lourdes augmentations d’impôt en France, ce qui a conduit à casser la reprise et à la montée du chômage, et pour finir la hausse des déficits et de l’endettement public que l’on prétendait vouloir réduire.

Pourquoi les Européens se sont-ils si mal coordonnés, transformant ainsi une crise venue du secteur financier privé américain en une crise européenne durable de la dette publique? Sans doute parce que les institutions de la zone euro n’étaient pas conçues pour faire face à une telle tempête. Une monnaie unique avec 19 dettes publiques différentes, 19 taux d’intérêt sur lesquels les marchés peuvent librement spéculer, 19 impôts sur les sociétés en concurrence débridée les uns avec les autres, sans socle social et éducatif commun, cela ne peut pas marcher. Sans doute aussi surtout parce que la montée des égoïsmes nationaux a empêché les Européens d’adapter leurs institutions et leurs politiques. Concrètement, quand les marchés financiers ont commencé à spéculer sur la dette des pays d’Europe du Sud, à partir de 2010-2011, l’Allemagne et la France ont au contraire bénéficié de taux d’intérêt historiquement bas, et se sont lavés les mains du fait que le sud de la zone s’enfonçait dans la récession.

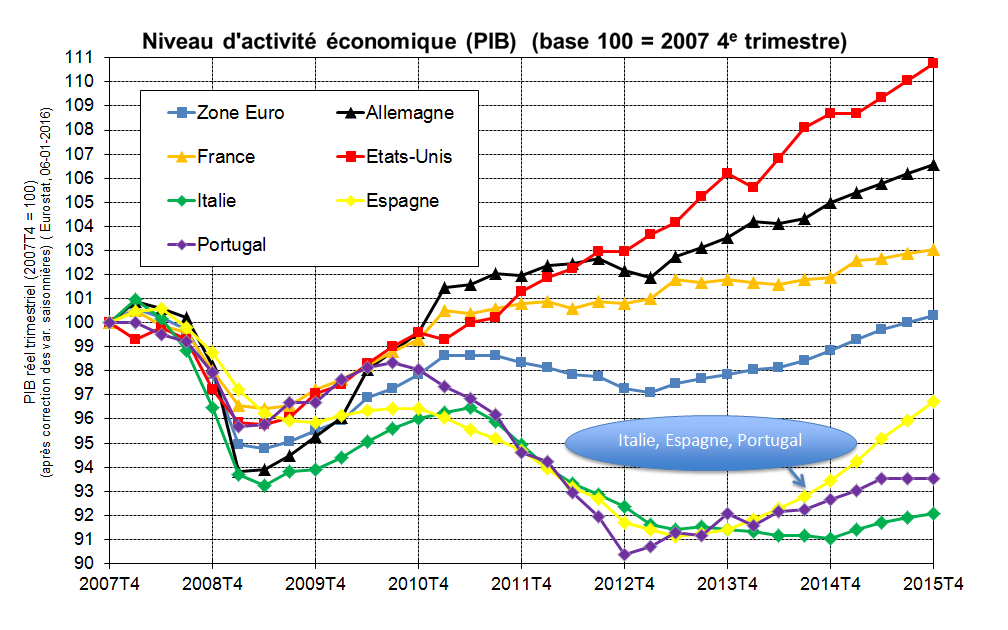

De ce point de vue, le graphique suivant est édifiant:

On constate que la moyenne de la zone euro cache des réalités très différentes entre les pays de la zone. Alors que l’Allemagne et la France s’en sont relativement mieux sortis (avec tout de même un retard de croissance sensible sur les Etats-Unis), la cure d’austérité, l’explosion des taux d’intérêt et la crise de défiance dans le secteur financier ont fait des ravages en Italie, en Espagne et au Portugal.

Le cas le plus extrême est bien sûr celui de la Grèce, dont le niveau d’activité économique est encore aujourd’hui un quart plus faible que ce qu’il était en 2007:

Que faire aujourd’hui? Je ne reprendrai pas ici les arguments développés dans « Changer l’Europe, maintenant« : conférence des pays de la zone euro pour décider d’un moratoire sur les repaiements et d’un processus de restructuration de la dette (comme il y en a eu en Europe dans les années 1950, et dont a notamment bénéficié l’Allemagne); renégociation du traité budgétaire de 2012 afin d’y introduire enfin de la démocratie et de la justice fiscale. Ce qui est certain, et ce que ces quelques graphiques illustrent assez clairement, c’est que cela n’a aucun sens de demander à des pays dont le niveau d’activité est 10% ou 20% plus bas qu’il y a 10 ans de dégager des excédents primaires de 3% ou 4% du PIB. C’est pourtant ce que les institutions de la zone euro, portées par l’Allemagne et la France, continuent de demander à la Grèce, au Portugal, et à l’ensemble de l’Europe du Sud (comme cela a malheureusement été confirmé lors du catastrophique sommet européen du 4 juillet dernier, qui n’a fait que repousser plus loin la question de la restructuration des dettes, et qui a maintenu des objectifs irréalistes d’excédents budgétaires, tout cela en décrétant une braderie massive d’actifs publics grecs, à prix nécessairement cassés dans le contexte actuel). La priorité absolue aujourd’hui devrait au contraire être de décréter un moratoire sur la dette tant que le niveau d’activité et d’emploi n’a pas retrouvé un niveau correct. Si l’on ajoute à cela que l’on aurait bien besoin de la mobilisation de tous, et notamment de l’Europe du Sud, pour se montrer unis et coopératifs face à la crise des réfugiés, alors la stratégie européenne actuelle relève véritablement du suicide et de l’irrationalité collective.

À partir du 1er janvier 2016, les banques européennes pourront ponctionner l’épargne de leurs clients pour se recapitaliser en cas de crise. Un hold-up planifié depuis 2013.

L’accord sur le renflouement interne des banques en cas de crise grave entrera en vigueur à partir du 1er janvier 2016. Passée quasiment inaperçue, cette directive, signée par le Parlement européen le 11 décembre 2013, prévoit un mécanisme de « bail-in » (renflouement interne) en opposition au « bail-out » (par l’État) pour renflouer les banques proches de la faillite. Ainsi, dans les 28 États membres, ce ne sera plus l’argent public, comme ce fut le cas pendant la crise de 2008, qui viendra recapitaliser les banques mais l’épargne de leurs clients ! Une vraie manne quand on sait que l’épargne française représente à elle seule 12 000 milliards d’euros !

Une confiscation à hauteur de 8 % des pertes de la banque

Les premiers à payer seront les actionnaires des banques, puis les détenteurs d’obligations, et enfin les déposants. Ils devront couvrir au minimum 8 % des pertes de la banque, au-delà il sera fait appel aux fonds nationaux de résolution, abondés par le secteur bancaire. Chaque État membre est en effet tenu de mettre en place des fonds de résolution nationaux qui devront atteindre un niveau de 1 % des dépôts couverts dans les dix ans. La Commission avait initialement prévu d’appliquer cette directive à partir de 2018, mais la Banque centrale européenne (BCE) avait fait part de ses inquiétudes pour la période intermédiaire, craignant que le Mécanisme de résolution unique (MRU)de la zone euro n’ait à régler le sort de certaines banques sans disposer de cet outil.

Ponction automatique à partir de 100 000 euros

Le texte précise que les plus petits déposants seront exclus du renflouement interne, les dépôts étant garantis jusqu’à 100 000 euros. Mais comment être sûr que ces patrimoines de moins de 100 000 € seront toujours exemptés en cas de fortes tempêtes ? Et quelle garantie avons-nous que le plafond de confiscation de 8 % défini par l’accord européen ne monte à 10, 15, ou 20 ? Il pourrait aussi passer deux fois, à quelques semaines d’écart, avec l’interdiction de sortir de cash entre les deux. À Chypre, en 2013, les dépôts supérieurs à 100 000 euros ont été taxés à… 37,5 %, et dans certains cas (origines des fonds douteuses et placement sur des produits d’épargne vendus par la banque dont le capital n’était pas garanti) jusqu’à 60 % !

70 % des banques en état de quasi faillite

« Grand pas franchi ce soir : accord #BRRD pour 28 », écrivait sur son comptetwitterle commissaire européen chargé des services financiers, Michel Barnier, le 11 décembre 2013. Pour sûr, c’est du pain béni pour les banques ! Un blanc-seing pour continuer de spéculer sur des fonds hasardeux et à risque, faire de l’argent facile et s’abstenir de jouer leur rôle dans l’économie réelle, en refusant de financer les entreprises et l’innovation !

À partir du 1er janvier 2016, du jour au lendemain, votre banque, si elle est en grave crise, pourra ponctionner directement une partie de votre épargne. Une situation qui pourrait bien survenir à court terme quand on sait que « 70 % des banques européennes sont en état de quasi faillite », comme l’indique Charles Graves, économiste, président de Gavekal Research.

Voilà qui donne sacrément envie de fuir sa banque pour ne pas être l’otage de ce pillage…

Source : Blog Médiapart 29/10/2015 http://www.nexus.fr/actualite/mondialisme/hold-up-sur-votre-epargne-en-2016/

POUR SE RENFLOUER UNE BANQUE PEUT PONCTIONNER LES COMPTES DE SES CLIENTS

Pas de débat, pas de loi, une simple ordonnance. La directive est passée inaperçue dans le creux de l’été. Si votre banque fait faillite, elle pourra se renflouer en aspirant vos comptes, sans plus de façons. Photo: Wolfgang Schaüble, ministre des Finances allemand.

Il s’agit de la « Directive européenne sur le redressement des banques et la résolution de leurs défaillances » (Bank Recovery and Resolution Directive). D’abord expérimentée à Chypre où les comptes ont été largement siphonnés, la mesure est désormais applicable en France depuis le 20 août. Elle est passée en douce par ordonnance. Imaginez le tapage si une loi était venue devant le Parlement! Depuis que les Français ont mal voté en rejetant la Constitution européenne par référendum, il n’y a plus de référendum. C’est la même chose pour les lois gênantes! En l’occurrence on imagine bien que le lobby bancaire tenait à la plus grande discrétion de même que le pouvoir socialiste. Pourquoi s’embêter quand une simple et discrète petite ordonnance prise en catimini au cœur des vacances d’été fait parfaitement l’affaire ?

Ce qui a attiré l’attention des observateurs, c’est la Commission européenne qui s’impatiente. Jeudi 22 octobre elle a annoncé qu’elle allait poursuivre devant la Cour européenne de justice les pays qui n’avaient pas encore transposé dans leur droit national la directive BRRD. Mais le pouvoir socialiste toujours zélé dés qu’il s’agit de nuire aux Français, n’avait pas attendu les menaces bruxelloises, qu’on se rassure! A la prochaine crise bancaire les épargnants pourront être acculés à la faillite, mais plus les banques!

La fin du droit de propriété

Lorsqu’une banque comme n’importe quelle entreprise fait faillite, les actionnaires sont solidaires, ce qui est logique, de même que les détenteurs des obligations émises par la banque. Jusque-là, rien de nouveau. Mais la nouveauté de cette directive « BRRD » réside dans le fait que les clients de l’entreprise bancaire vont être ponctionnés jusqu’à remise à niveau de l’affaire, ce qui est une atteinte caractérisée au droit de propriété.

Vladimir Poutine dernièrement a dénoncé au forum Valdaï, une nouvelle fois, la remise en question du « Principe de l’inviolabilité de la propriété privée » qui prévaut de plus en plus au niveau mondial,avec « le précédent bien connu de Chypre ». Que s’est-il passé à Chypre ?

Le système de spoliation des citoyens pour sauver les banques (ou les enrichir) a été expérimenté à Chypre en 2013, lorsque les titulaires de comptes de la plus grande banque de Chypre, la Bank of Cyprus, ont perdu autour de 60% de leur épargne au-dessus de 100.000 euros.

Peu après la spoliation des déposants de la Banque de Chypre, l’Union européenne a étendu la tactique à tous les pays membres et l’a gravée dans le marbre par une loi de 2014, le Mécanisme Unique de Résolution, qui institutionnalise la ponction des comptes bancaires, sans limite, en fonction des besoins des banques. (Source)

Ce qui s’est passé à Chypre n’est rien d’autre qu’un vol légal. Et ce vol légal est maintenant anticipé dans la loi française. Ce qui d’ailleurs est la preuve du peu de confiance que les oligarques de Bruxelles ont dans le système bancaire, complices qu’ils sont des Banksters ainsi que nous l’avons observé à loisir à propos de la Grèce.

Normalement seuls les comptes de plus de 100.000 euros peuvent servir au renflouement, mais cette garantie n’en est pas une, tous les épargnants seront touchés. En effet à grand renfort d’annonces les eurocrates avaient rassuré les épargnants en les assurant que les dépôts de moins de 100.000 euros seraient protégés par la constitution d’un fonds. La Commission européenne avait proposé la création d’une « garantie européenne des dépôts », pour prévenir les retraits massifs et les fuites de capitaux comme cela s’est d’ailleurs passé en Grèce. Ce fonds de garantie devait être doté de 55 milliards d’euros et d’une capacité à emprunter sur les marchés. Mais l’échec de ce processus n’a pas bénéficié des mêmes effets d’annonces. Les Allemands s’y sont opposés et la protection des 100.000 euros s’est officiellement volatilisée le 12 septembre dernier, lors de la réunion de l’Eurogroupe. Elle ne pesait pas bien lourd, mais à présent elle ne pèse plus rien du tout, elle n’existe pas.

Chacun doit désormais le savoir, si votre banque fait faillite, elle aura légalement le droit de se renflouer en puisant dans vos comptes, que ce soit en France ou très bientôt dans la totalité des pays européens.

On ne peut d’ailleurs manquer de s’interroger sur l’empressement de la Commission européenne à faire adopter cette directive et à pourchasser les derniers retardataires, « il est extrêmement important que ces règles soient en place dans tous les États membres » explique-t-elle dans un communiqué. (…) Des personnes bien informées, à Bruxelles, craindraient-elles une prochaine crise financière et bancaire ? (Source)

Êtes-vous certains qu’il est raisonnable de placer toutes vos économies dans une banque ?

Francis Wurtz salue la loyauté d’Alexis Tsipras face au choix terrible qui vient de lui être imposé .

FRANCIS WURTZ. Personnalité politique respectée ayant siégé des décennies comme député européen, Francis Wurtz s’exprime sur les questions soulevées par l’accord signé par la Grèce. Député européen de 1973 à 2009, le communiste Francis Wurtz a présidé le groupe parlementaire de la gauche unitaire et participé à la création du parti de la gauche européenne.

Votre analyse sur l’accord et les raisons qui ont poussé Alexis Tsipras à l’accepter ?

La principale nouveauté par rapport aux négociations qui s’étaient déroulées jusque là est que les dirigeants allemands avaient décidé de bouter la Grèce hors de la zone euro. Cela a été dit, même habillé grossièrement par une suspension provisoire. Ce qui a provoqué de fortes oppositions, pour des raisons diverses, certains étant surtout motivés par la peur des conséquences qu’un Grexit aurait sur un plan financier comme politique. Face à cette opposition, les dirigeants allemands ont cherché à obtenir cette sortie en imposant des conditions insupportables.

Un choix terrible pour Alexis Tsipras sachant que le système bancaire grec n’avait, pour seule source de financement, que les emprunts auprès de la BCE. Refuser l’accord, c’était voir couper le dernier robinet de crédit. Je n’ai aucun doute sur le fait qu’Alexis Tsipras a été horrifié par ce qu’il a signé, il a d’ailleurs dit avec loyauté et franchise qu’il ne croyait pas à cet accord. Mais il n’a pas voulu prendre la responsabilité historique de jeter son pays dans une catastrophe inimaginable.

A gauche, certains comme Jacques Sapir, Lordon ou encore le nobel Krugman pensent cependant que rester dans l’euro n’est pas la solution ?

Le statu quo dans la zone euro est aujourd’hui impossible. Il faut mener un combat pour changer en profondeur les règles d’un euro qui n’est pas fatalement un outil de vengeance au service des puissances. Il faut s’appuyer sur l’émotion ressentie par la population face à l’attitude des dirigeants allemands instrumentalisant l’euro dans le but politique d’en finir avec la première expérience politique alternative en Europe. Par exemple, la BCE a un formidable pouvoir : celui de créer de la monnaie à partir de rien. Elle s’en est servi à hauteur de 1140 milliards d’euros mais au service des banques. Imaginons ce que cela pourrait donner si cela se faisait au service de la Grèce ? Une union monétaire solidaire est possible, même si ce n’est pas le cas aujourd’hui.

Ce qui s’est passé montre cependant un processus antidémocratique et suscite une question : l’Europe est-elle réformable de l’intérieur ?

Il faut passer par des ruptures fondamentales, ce sont les fondements de classe qui sont dans les traités que nous devons combattre. La Grèce était malheureusement le pays le plus mal placé pour faire basculer le système, ayant un poids modeste et étant très fragilisé par son endettement. Mais ce qu’elle a fait a ouvert la voie. Ce n’est pas comme ce qui s’est passé contre le projet de constitution qui était un coup de boutoir des populations. Là, il y avait un gouvernement clairement mandaté, massivement soutenu.

Un des premiers enjeux est de rompre avec ce non-respect de la souveraineté populaire. Mais pour y parvenir, il faut rassembler les forces. Affirmer qu’il suffit de désobéir à Bruxelles est trop léger. Il faut établir un rapport de force, se trouver des alliés. C’est pour cela que nous avons créer le parti de la gauche européenne, pour faire du lien entre les partis politiques et les mouvements sociaux qui contestent ces règles. Il ne faut pas en rester à cette indignation, légitime, très forte dans beaucoup de pays y compris en Allemagne où un sondage vient de montrer que 62% de la population ne voulait pas d’un Grexit. On doit la transformer en argument.

Le soutien à la Grèce a-t-il été à la hauteur ?

Il y a eu de belles prises de position, y compris en Allemagne où la fédération de tous les syndicats a clairement pris partie, et dès le début, en faveur de Syriza, de beaux rassemblements comme durant le forum européen des alternatives à Paris. Mais compte-tenu de l’enjeu crucial que représente la victoire de Syriza pour nous tous, de la férocité de ceux qui tiennent le manche, le mouvement de solidarité n’a pas été suffisant et il faudra en tirer la leçon.

Les nationalismes sont aussi présentés comme guettant une sortie de l’euro et de l’Europe ?

Si on ne se bat pas pour éviter la destruction de l’Union européenne, le revers est effectivement le nationalisme. Crise, concurrence, absence de perspective… tous les ingrédients sont là. Ce n’est pas le moment d’aller vers le chacun pour soi, ce serait aller vers un danger mortel. Il faut une union des peuples, il faut se battre ensemble pour créer les conditions des ruptures nécessaires, rassembler pour construire des alternatives. En face, les positions sont extrêmement défensives. Ils ont compris le danger que représentait la réussite de Syriza dans une opinion publique qui s’éloigne toujours plus des institutions européennes. Il y a un divorce. Je ne vois pas comment désormais ils pourront justifier leur pouvoir avec des références mielleuses dans les traités foulées du pied chaque jour.

Cette crise grecque a aussi vu l’expression de l’opposition de peuples du nord, pauvres, pressurisés par l’austérité ?

C’est le principe absolu des réactionnaires : monter les pauvres contre les pauvres. Un syndicaliste le vit dans son combat dans son entreprise, le militant politique dans son pays, là on l’a vu à l’échelle européenne. Il faut se battre contre cela et expliquer : la solidarité avec les uns ne se construit pas contre les autres. Le problème n’est pas celui qui est un peu moins pauvre, mais celui qui monopolise le pouvoir et impose ces politiques régressives. Et au-delà des pauvres de l’Est et du Sud, la tentation est grande d’opposer plus globalement le nord et le sud. Malgré la formule d’union européenne, le danger est celui d’une désunion européenne.