Le discours dominant sur la dette publique prétend qu’elle découle d’une croissance excessive des dépenses publiques. Or un examen des faits montre que la dette publique a été largement constituée par des politiques économiques favorables aux créanciers et aux riches.

Le discours dominant sur la dette publique prétend qu’elle découle d’une croissance excessive des dépenses publiques. Or un examen des faits montre que la dette publique a été largement constituée par des politiques économiques favorables aux créanciers et aux riches.

Cette étude a été réalisée par un groupe de travail du Collectif pour un Audit citoyen de la dette publique. Elle se veut une contribution au nécessaire débat public sur des questions cruciales : d’où vient la dette ? A-t-elle été contractée dans l’intérêt général, ou bien au bénéfice de minorités déjà privilégiées ? Qui détient ses titres ? Peut-on alléger son fardeau autrement qu’en appauvrissant les populations ? Les réponses apportées à ces questions détermineront notre avenir.

Résumé du rapport : 59 % de la dette publique proviennent des cadeaux fiscaux et des taux d’intérêt excessifs

Tout se passe comme si la réduction des déficits et des dettes publiques était aujourd’hui l’objectif prioritaire de la politique économique menée en France comme dans la plupart des pays européens. La baisse des salaires des fonctionnaires, ou le pacte dit « de responsabilité » qui prévoit cinquante milliards supplémentaires de réduction des dépenses publiques, sont justifiés au nom de cet impératif.

Le discours dominant sur la montée de la dette publique fait comme si son origine était évidente : une croissance excessive des dépenses publiques.

Mais ce discours ne résiste pas à l’examen des faits. Dans ce rapport nous montrons que l’augmentation de la dette de l’État – qui représente l’essentiel, soit 79 %, de la dette publique – ne peut s’expliquer par l’augmentation des dépenses, puisque leur part dans le PIB a chuté de deux points en trente ans.

Si la dette a augmenté, c’est d’abord parce que tout au long de ces années, l’État s’est systématiquement privé de recettes en exonérant les ménages aisés et les grandes entreprises : du fait de la multiplication des cadeaux fiscaux et des niches, la part des recettes de l’État dans le PIB a chuté de cinq points en trente ans.

Si l’État, au lieu de se dépouiller lui-même, avait maintenu constante la part de ses recettes dans le PIB, la dette publique serait aujourd’hui inférieure de vingt-quatre points de PIB (soit 488 milliards €) à son niveau actuel.

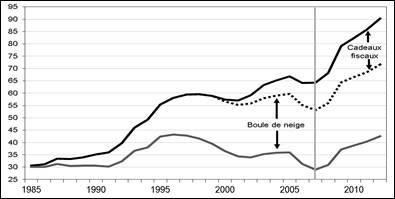

C’est ensuite parce que les taux d’intérêt ont souvent atteint des niveaux excessifs, notamment dans les années 1990 avec les politiques de « franc fort » pour préparer l’entrée dans l’euro, engendrant un « effet boule de neige » qui pèse encore très lourdement sur la dette actuelle.

Si l’État, au lieu de se financer depuis trente ans sur les marchés financiers, avait recouru à des emprunts directement auprès des ménages ou des banques à un taux d’intérêt réel de 2 %, la dette publique serait aujourd’hui inférieure de vingt-neuf points de PIB (soit 589 milliards €) à son niveau actuel.

L’impact combiné de l’effet boule de neige et des cadeaux fiscaux sur la dette publique est majeur : 53 % du PIB (soit 1077 milliards €). Si l’État n’avait pas réduit ses recettes et choyé les marchés financiers, le ratio dette publique sur PIB aurait été en 2012 de 43 % au lieu de 90 % comme le montre le graphique ci-dessous.

Au total, 59 % de l’actuelle dette publique proviennent des cadeaux fiscaux et des taux d’intérêts excessifs.

– La hausse de la dette publique provient pour l’essentiel des cadeaux fiscaux et des hauts taux d’intérêt :

Source : Insee, comptabilité nationale ; calculs CAC –

Source : Insee, comptabilité nationale ; calculs CAC –

Le rapport d’audit propose aussi une évaluation des impacts des paradis fiscaux ainsi que de la crise financière de 2008 dans l’envolée de la dette publique.

Au total, il apparaît clairement que la dette publique a été provoquée par des politiques économiques largement favorables aux intérêts des créanciers et des riches, alors que les sacrifices demandés aujourd’hui pour la réduire pèsent pour l’essentiel sur les salariés, les retraités et les usagers des services publics. Cela pose la question de sa légitimité.

Le rapport se conclut par une série de propositions destinées à alléger le fardeau de la dette (près de cinquante milliards d’euros d’intérêts par an et plus de cent milliards de remboursements) pour rompre avec le cercle vicieux des politiques d’austérité et financer les investissements publics dont l’urgence sociale et écologique n’est plus à démontrer.

La réalisation d’un audit de la dette publique effectué par les citoyens ou sous contrôle citoyen, devrait permettre d’ouvrir enfin un véritable débat démocratique sur la dette publique. Ce débat devrait amener à déterminer quelle partie de cette dette est jugée par les citoyens comme illégitime. Les premières évaluations ici proposées par le groupe de travail du Collectif pour un audit citoyen se veulent une contribution à ce débat.

Source Reporterre 5 juin 2014 /

Collectif pour un audit citoyen de la dette publique

Ont participé à l’élaboration du rapport :

Michel Husson (Conseil scientifique d’Attac, coordination),

Pascal Franchet (CADTM),

Robert Joumard (Attac),

Evelyne Ngo (Solidaires Finances Publiques),

Henri Sterdyniak (Économistes Atterrés),

Patrick Saurin (Sud BPCE)

![]() Télécharger la version complète du rapport.

Télécharger la version complète du rapport.

Voir aussi : Actualité France, rubrique Environnement, Rubrique Ecologie, rubrique Politique, Politique économique,