Un développement urbain pensé pour le capital étranger

Il y a tout juste un an, un homme d’affaires cédait la présidence du Panamá à un chef d’entreprise. Alors qu’une grande partie de l’Amérique latine revendique sa souveraineté en contestant le pouvoir de l’argent, la petite nation centraméricaine se spécialise dans le commerce de sa soumission. Finance, spéculation et conteneurs organisent ici l’espace, notamment dans la capitale.

Nous vivons une sorte de Belle Epoque, ici, au Panamá. » Dans le vestibule de son bureau, décoré de photographies de cargos et de tableaux illustrant le percement du canal entre 1880 et 1914, M. Roberto Roy affiche un sourire confiant. Assuré de conserver son poste de ministre des affaires du canal après la victoire de M. Juan Carlos Varela à l’élection présidentielle de mai 2014, il détaille, diaporama à l’appui, les perspectives qui s’offrent à son pays. « Jamais la croissance n’a été aussi forte. En 1996, 235 000 conteneurs transitaient par le canal ; en 2010, 6,5 millions. Et nous prévoyons, grâce aux travaux d’élargissement, un flux de 12,4 millions en 2020 (1). »

Amarrée au Pacifique, la capitale du Panamá concentre 1 million d’habitants sur les 3,8 que compte le pays. Comme en attestent les aménagements en cours, la métropole devrait profiter du basculement de l’économie mondiale vers l’Asie-Pacifique. « Vous savez, conclut M. Roy, nous sommes dans la logistique depuis cinq cents ans. La raison en est le privilège géographique de notre pays. »

« Privilège géographique » ? Sans doute davantage le produit d’une histoire : celle de l’intégration violente d’une périphérie à la mondialisation. Dès le XVIesiècle, les Espagnols utilisent cette étroite bande de terre entre deux océans pour conquérir l’Amérique du Sud. La ville de Panamá sert dès lors d’interface entre la métropole et son empire. Elle fonctionne comme un centre de transit de l’or péruvien. Quand survient l’effondrement du cours des métaux précieux, au XVIIIe siècle, la ville, nœud économique et stratégique, passe sous la tutelle des Etats-Unis. Dans le contexte de la ruée vers l’or, au milieu du XIXe siècle, la Société des chemins de fer du Panamá, la Panamá Rail Road Company, qui facilite le transbordement des navires entre New York et la Californie, s’impose comme la principale valeur boursière de Wall Street. L’inauguration du canal transocéanique achève de faire de l’isthme l’arrière-cour du système-monde américain.

Nombre d’Etats latino-américains affirment alors leur indépendance par une politique fondée sur l’industrialisation par substitution aux importations. Le Panamá choisit au contraire la « commercialisation de sa souveraineté (2) » pour mieux s’insérer dans la division internationale de l’économie. Du développement urbain, pensé pour le capital étranger, à celui du canal, qui répond aux besoins du commerce international, la ville s’est mise au service de tous… sauf des siens.

L’oligarchie a façonné la capitale

A l’instar de quantité de territoires insulaires des Caraïbes, le pays se métamorphose à partir des années 1970 en paradis fiscal. Aligné sur le fuseau horaire de Wall Street, Panamá s’impose rapidement comme la seconde place financière du continent. « En 1969, j’étais ministre de l’économie, se souvient M. Nicolás Ardito Barletta, ancien président de la République du Panamá (1984-1985) (3). Je pensais qu’il fallait renforcer le secteur bancaire. A cette époque, il y avait énormément de dollars en circulation. Nous avons donc adopté une législation permettant à la fois le développement du secteur offshore et des banques domestiques. » « Chicago boy », c’est-à-dire formé à la catéchèse néolibérale de l’économiste Milton Friedman, M. Ardito Barletta n’en finit pas de se congratuler : « Nous sommes désormais l’économie la plus financiarisée d’Amérique latine. Avant l’adoption de notre législation, il n’y avait que douze banques étrangères au Panamá. En dix ans, nous avons atteint le nombre de cent vingt-cinq, et nous sommes passés de 800 millions à 47 milliards de dollars de dépôts bancaires. Aujourd’hui, vingt-cinq mille emplois dépendent du secteur bancaire dans la capitale. »

Grâce à une législation dérogatoire et à un réseau de consulats maritimes présents dans tous les grands ports mondiaux, le paradis fiscal excelle également dans l’art de marchander des pavillons de complaisance. Près du quart de la flotte mondiale y serait enregistré. Faisant du dépouillement de ses attributs régaliens une stratégie de spécialisation, le pays ne dispose ni de sa propre monnaie, ni de ses propres forces armées, dissoutes en 1990. Leur absence témoigne du lien de dépendance coloniale qui continue d’unir le Panamá aux Etats-Unis.

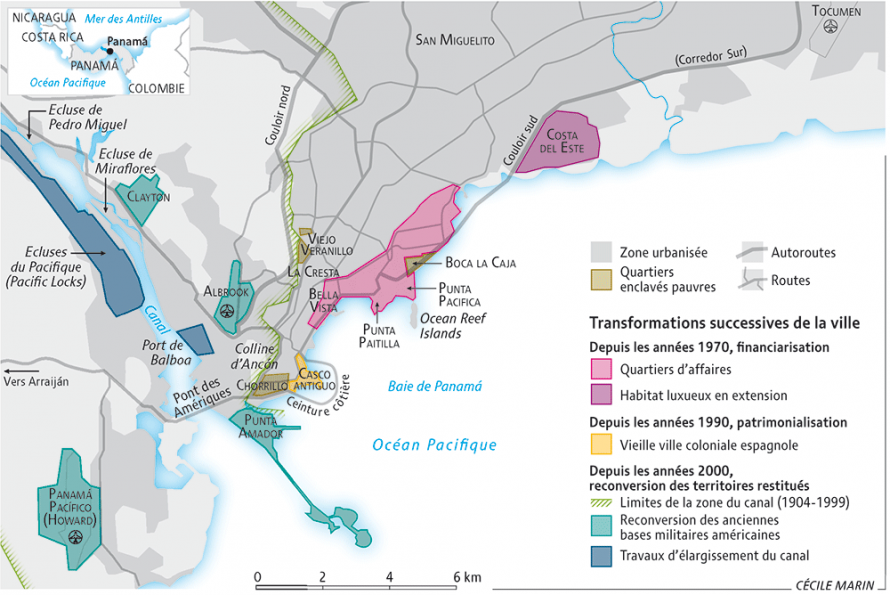

Le long du littoral, le quartier d’affaires s’étend sur une dizaine de kilomètres. Comme ces villes-champignons qui poussent à proximité d’un gisement, Panamá doit sa croissance à l’incessante exploitation des mouvements de capitaux de la finance transnationale. Une fois coulée dans le béton, la spéculation actionne le moteur de l’urbanisation et alimente le boom immobilier : le prix du mètre carré a été multiplié par quatre en dix ans. Fichées sur le front de mer, les tours de logements forment un alignement de mâts froids. La nuit, sans aucune lumière, elles se fondent en un chaos rocheux face aux étendues vaseuses du rivage. C’est l’argent qui dort dans les appartements vides de Panamá.

Dans le sillage des banques, les sièges régionaux des transnationales sont venus s’installer, suivis d’hôtels de luxe et de pompeux immeubles en copropriété. Dernière exubérance en date : Ocean Reef Islands, un archipel d’îles artificielles inspiré des caprices de Dubaï. Rien de tout cela n’a cependant été planifié par les pouvoirs publics. « Tout est laissé à l’initiative du secteur privé, observe M. Alvaro Uribe, urbaniste (et homonyme de l’ancien président colombien). L’intervention de l’Etat ne se fait qu’a posteriori, pour assurer le raccordement des quartiers nouvellement lotis aux réseaux électrique, d’adduction d’eau ou routier. »

Abandonnées au marché, les formes urbaines de Panamá exemplifient la production oligarchique de l’espace. Dès le début du XXe siècle, de riches entrepreneurs mirent en chantier des pans nouveaux de la ville. Après avoir fait fortune dans le commerce de la banane, Minor Keith aménagea le quartier de Bella Vista dans les années 1910. Quatre décennies plus tard, les Duque, magnats de la presse, édifièrent le quartier chic de La Cresta. En cours d’urbanisation, le quartier de Costa del Este représente l’ultime avatar de cette histoire urbaine privatisée. « C’est un projet qui a commencé au début des années 1990, relate M. Uribe. Anticipant la construction de l’autoroute reliant le centre-ville à l’aéroport, l’homme d’affaires Roberto Motta a acheté à très bas prix une multitude de petites parcelles sur le site d’une ancienne décharge. » De cette « zone », il a fait l’un des quartiers les plus en vogue de la ville. De nombreux émigrés vénézuéliens soucieux de se mettre à l’abri de la « révolution bolivarienne » y ont trouvé refuge. Sur la promenade de palmiers où courent les joggeurs, l’entrepreneur urbain a érigé un monument à sa propre gloire.

« Longtemps, les dix familles les plus puissantes du pays ont été tenues à l’écart des affaires du canal, explique Marco A. Gandásegui, professeur de sociologie à l’université de Panamá. Lorsque celui-ci était aux mains des Américains, elles ont été contraintes de se spécialiser dans d’autres activités. Avec l’arrivée de soixante mille travailleurs pour les besoins du chantier, au début du XXe siècle, elles se sont naturellement tournées vers la fourniture de logements. Elles ont ainsi pu se constituer des fortunes considérables en spéculant. »

Alors que l’immobilier a crû à un rythme de 29 % en 2013, contre 8 % pour le produit intérieur brut (PIB), la fortune des oligarques panaméens continue de reposer sur l’exploitation de la rente urbaine. Résultat : 40 % de la population de la capitale vivraient au-dessous du seuil de pauvreté et 50 % n’auraient pas accès à l’eau potable. Aucun parti d’opposition ne semble parvenir à émerger. « Alors que dans les autres pays d’Amérique latine l’abstention est forte, ici, 78 % des électeurs ont voté à la dernière présidentielle », souligne Gandásegui. D’un oligarque l’autre, l’ordre électoral semble cadenassé.

Dans le havre boueux de Boca la Caja, M. Luis Alberto Mendoza range les filets du Pirulo-Dos, son bateau de pêche. Entre le Multiplaza, principal centre commercial de la capitale, et le Corredor Sur, l’autoroute littorale, ce quartier d’habitat informel, pourtant situé au cœur du centre financier, compte quelques dizaines de maisons de tôle et de bois. Avec ses arbres fruitiers et ses animaux de basse-cour, l’enclave a des allures villageoises. A proximité des fondations d’un immeuble, vestiges du plus grand projet immobilier de la capitale, abandonné après la banqueroute de ses promoteurs espagnols, cent cinquante pêcheurs gagnent péniblement leur vie, au large, en empruntant un tunnel sous la digue autoroutière.

Après avoir affronté tant de tempêtes, certains d’entre eux sombrent dans les eaux glacées du calcul égoïste. M. Juan Rodriguez a déjà fait ses comptes. « Je suis propriétaire d’un terrain de cent cinquante mètres carrés que mes parents ont acheté 2 800 dollars. Je peux en tirer entre 2000 et 3000 dollars le mètre carré, c’est-à-dire plus de 250 000 dollars. Avec ça, je peux acheter à Arraiján ou, mieux, à Tocumen. » D’autres avant lui sont déjà partis vers ces banlieues de l’agglomération panaméenne.

Enclenchée par les mécanismes de la spéculation foncière, la relégation des plus pauvres vers les périphéries s’est accélérée avec la « mise en tourisme » du centre historique, le Casco Antiguo. Classé au patrimoine mondial de l’Organisation des Nations unies pour l’éducation, la science et la culture (Unesco) en 1997, ce quartier alors décati, paupérisé et interlope fit l’objet d’une transformation en profondeur. Pavement des rues, enfouissement du réseau électrique, rénovation de l’éclairage urbain, construction d’un parking surveillé accompagnèrent l’éviction des classes populaires. Portes et fenêtres murées pour les expulsions ; plaques et bois vernissés pour les restaurations. Balayant par vagues le prolétariat urbain, le front de la gentrification remonte vers le quartier de taudis du Chorillo. Une rue, toujours gardée par des policiers, sépare ces deux mondes.

« Ce qui arrive dans le cœur historique de Panamá, résume M. Eduardo Tejeira Davis, architecte de plusieurs musées du Casco Antiguo, s’est produit dans toutes les villes latino-américaines. Cela a commencé par San Juan, à Porto Rico, dans les années 1950 ; cela s’est poursuivi à Antigua, au Guatemala, dans les années 1960-1970, et à Carthagène, en Colombie, dans les années 1980-1990. Ici, le phénomène a commencé dans les années 2000. La seule différence, c’est la provenance des gens qui investissent et s’installent. Dans l’ancienne ville coloniale de Panamá, il s’agit d’étrangers. » Dorlotés par l’Etat, Européens, Nord-Américains et Colombiens, travaillant tous avec les mêmes agents immobiliers et les mêmes cabinets d’architectes, rachètent les plus belles bâtisses de l’époque coloniale avant de les revendre à la découpe. « Ils multiplient ainsi par cinq ou dix leur investissement », conclut M. Tejeira Davis. Et contribuent à standardiser l’espace urbain.

Les résultats de cette « politique d’embellissement stratégique (4) », qui conduit à l’éviction des pauvres, sont manifestes. Les touristes internationaux étaient 421 000 en 1997 ; ils ont été plus de 1,6 million en 2014. Le Panamá et sa capitale se sont imposés comme la deuxième destination de la région après le Costa Rica. On vient y flâner dans les ruelles de la vieille ville coloniale, consommer dans des centres commerciaux colossaux ou observer le passage des navires aux écluses du canal. L’aéroport de Tocumen, hub de la compagnie Copa Airlines, polarise le trafic aérien en Amérique centrale, et le circuit de croisières dans l’aire caraïbe comprend l’escale à Panamá.

Depuis le début des années 2000, les autorités travaillent à la reconversion des anciennes bases militaires américaines. Rétrocédées au Panamá en 1999 (5), celles-ci ont aussi bien servi à lancer les opérations extérieures contre les gouvernements progressistes d’Amérique latine durant la guerre froide qu’à réprimer les mouvements de contestation sociale à l’intérieur du pays.

« Business park » et jets privés

Sur l’ancienne base aérienne de Howard, à une dizaine de kilomètres du centre-ville, au-delà du pont des Amériques, la zone franche Panamá Pacífico s’étale dans une cuvette au bord de l’océan. Monts couverts par la jungle, rouleaux de vagues et de barbelés, échos en boucle des oiseaux, check-point, signaux d’interdiction, tout, jusqu’au ciel, coupole basse et grise, clôture ici l’espace.

Penché au-dessus de la maquette représentant les mille quatre cents hectares du projet, M. Roberto Pereira, salarié de London and Regional, la transnationale de l’immobilier qui aménage Panamá Pacífico, manie mollement sa tablette. De petites ampoules rouges clignotent alternativement. « Là, nous allons aménager un business park ; ici, nous prévoyons de construire vingt mille logements. » Avec ses banques et ses enseignes de restauration rapide, ses lotissements et son golf, l’ancien camp militaire se mue peu à peu en banlieue nord-américaine. Sur la piste d’aéroport, les jets privés et les costumes noirs ont remplacé les bombardiers et les treillis verts. On peut encore néanmoins apercevoir les vieux baraquements et, sur le mur des hangars, en lettres rouges, l’inscription « USMC » (« Corps des marines des Etats-Unis »). Paysage en strates qui camoufle mal la superposition des géographies militaire et marchande.

Membre de l’agence gouvernementale chargée de l’aménagement de Panamá Pacifico, Mme Marisin Italia Correa fait l’article : « Notre agence réunit en un guichet unique toutes les antennes gouvernementales auxquelles peuvent recourir les investisseurs qui s’installent. Sécurité sociale, permis de travail, permis de construire, visas : tout ça, nous pouvons le traiter sur place. Pas besoin d’aller dans le centre-ville. » De surcroît, l’Etat a mis en place un cadre légal qui déroge aux principes démocratiques. « En vertu de la loi 41 de 2004, dite “loi de stabilité de l’investissement”, le gouvernement n’a pas le droit de modifier les règles en vigueur ici pendant dix ans. »

A la fin du XIXe siècle, lors du percement du canal, le « scandale de Panamá » avait ruiné des centaines de milliers d’épargnants et entraîné une réaction de certains Etats. En France fut créé l’impôt de Bourse, qui frappait les transactions financières (il sera supprimé en 2007). Plus d’un siècle plus tard, le pouvoir du capital semble avoir repris l’entièreté de ses droits. Mobile et mondialisé, il reconfigure l’Etat et ses capitales en un instrument chargé de garantir ses mouvements. S’est ainsi opéré un renversement que toute l’histoire urbaine de Panamá ne faisait que préfigurer.

Allan Popelard & Paul Vannier